Bootstrapping & Monte Carlo Simulationen und das Problem der Equity Kurve

- Von Thomas

- 1) Statistische Relevanz

- 2) Stabilität und Verlässlichkeit sind Trumpf

- 3) Manche Kennzahlen sind statistisch gesehen problematisch

- 4) Back to the Roots & Workaround

- 5) Bootstrapping & Re-sampling (Monte Carlo Analysen)

- 6) Bootstrapping Methoden & Monte Carlo Simulationen verstehen und erfolgreich anwenden

Nachdem wir in Teil 1 dieser Mini Serie allgemein über das Thema Monte Carlo Simulationen gesprochen haben und dabei sehen konnten, wie breit das Anwendungsgebiet ist, wenden wir uns nun dem Trading und der Praxis der Systementwicklung zu.

In diesem Beitrag geht es vor allem um die Frage der statistischen Relevanz unserer Equity Kurve und wie wir bestimmte Kennzahlen mit Bootstrapping Methoden besser greifbar machen.

Was kompliziert klingt ist eigentlich recht einfach und vor allem ein Thema, das uns bei der Entwicklung der Strategien permanent begleitet. Sie sollten daher unbedingt bis zum Ende lesen, wenn sie die Qualität ihrer Systementwicklung steigern möchten.

Statistische Relevanz

Warum sind manche Kennzahlen eines Trading Systems statistisch relevant und manche nicht?

Um diese Problematik zu verstehen und in seiner ganzen Tragweite zu sehen, müssen wir uns ansehen, wie wir normalerweise – in vielen Situationen – Handelssysteme entwickeln.

Dann werden wir verstehen, warum wir diese Vorgehensweise bei der Equity Kurve nicht zur Anwendung bringen können und welche Lösungsansätze wir stattdessen verfolgen müssen.

Weniger ist mehr

Wenn wir Trading Strategien entwickeln, sind wir, nachdem wir die Grundlagen verinnerlicht haben, vorsichtig und behutsam. Wir achten zum einen darauf, die Systeme nicht mit Indikatoren zu überladen.

Wenn wir nämlich mit 3 Indikatoren die so gut wie gleichen Ergebnisse erzielen wie mit 9 Indikatoren, werden sich vorsichtige Trader immer für bloß 3 Indikatoren entscheiden.

Denn weniger ist mehr und je mehr Indikatoren ein Trading System enthält, desto instabiler wird es und um so größer ist die Gefahr der Überoptimierung. Doch diese Vorsicht beim Entwickeln geht noch weiter.

Ist das System stabil?

Wir achten ebenso darauf, dass wir die Parameter der Indikatoren vorsichtig wählen. Wenn der beste RSI Schwellwert bei 27 liegt, aber der Wertebereich von 42 – 46 als ganzes stabiler (aber weniger performant) ist, werden wir – schweren Herzens – auf die 27 verzichten und uns einen stabilen Wert zwischen 42 und 46 „herauspicken“, auch wenn der Backtest dann weniger Rendite verspricht.

Aber es geht noch weiter…

Ist das statistisch überhaupt relevant?

Bei den vielen Entwicklungsschleifen, die wir durchlaufen, häufen sich mehr und mehr Indikatoren an. In Ansätzen haben wir diese Problematik schon zwei Überschriften weiter oben besprochen.

Aber hier geht es um etwas anderes. Wir verzichten nämlich auch dann absichtlich auf Performance, wenn ein Indikator nur selten verwendet wird, obwohl er unseren Backtest verbessert.

Wenn wir beispielsweise als zusätzliche Exit Logik ein Kursziel verwenden, was ja technisch gesehen auch ein Indikator ist, der unsere Performance verbessert, das Kursziel aber bei sagen wir 8.000 Trades in den letzten 20 Jahren nur 15-mal erreicht wurde, überlegen wir uns sehr gut (und entscheiden uns vermutlich auch dagegen) dieses Kursziel tatsächlich in unsere Systemlogik zu integrieren.

15 Trades von 8.000 sind eben statistisch nicht relevant oder anders gesagt reiner Zufall. Und wir wollen keinen Backtesting, der dem Zufall Tür und Tor öffnet.

Mehr über die Überoptimierung von Trading Systemen finden sie hier (klick)

Daher gilt folgende wichtige Grundaussage:

Stabilität und Verlässlichkeit sind Trumpf

Dermaßen vorsichtig wie eben geschrieben agieren wir, den ganzen „Verzicht“ üben wir, um zum einen stabile Trading Systeme zu erzeugen und zum anderen, um die Backtest so zu machen, dass deren Ergebnisse auch der Realität und dem echten Live Trading standhalten.

Was nützt es uns, den Backtest „hochzuzüchten“ und dann mit Backtests dazustehen, die im Live Trading versagen? Nichts.

Um also die echte Güte eines Systems zu prüfen, achten wir vor allem Kennzahlen, die eine hohe statistische Relevanz besitzen. Wir achten auf Drawdown Zeiten. Wir achten auf den durchschnittlichen Drawdown oder den expected Drawdown.

Und natürlich – das ist jetzt aber kein klassischer Durchschnittswert – schauen wir uns die monatliche Entwicklung der Trading Strategie über mehrere Jahre an. Das alles gibt uns ein Gefühl, wie es um die Qualität der Strategie bestellt ist und weiterhin sehen wir, was uns später im echten Training mit einer hohen Wahrscheinlichkeit erwarten wird.

Denn wir wollen ja keine Luftschlösser traden sondern die Realität, auch wenn es „nur“ ein Backtest ist.

Manche Kennzahlen sind statistisch gesehen problematisch

Diese Aussage betrifft vor allem jene Kennzahlen, die eben keine Durchschnitte bilden sondern uns einen einmaligen fixen Wert anzeigen. Und dazu gehören zwei der prominentesten Kennzahlen überhaupt. Nämlich der jährliche Gewinn in Prozent (APR) und der maximale Wertverlust (Maximum Drawdown).

Die Performance gibt‘s nur einmal

Kennzahlen wie die jährliche Performance in Prozent oder der maximale Wertverlust in Prozent stehen uns nur einmal pro Trading Strategie zur Verfügung.

Sie entstehen zwar aus tausenden einzelnen Trades aber trotzdem sind dies Kennzahlen eine einmalige Sache. Noch offensichtlicher wird diese Problematik beim maximalen Wertverlust, der nur einmal pro Equity Kurve auftreten kann. Doch wer sagt, dass im nächsten Börsencrash diese Kennzahl nicht überschritten wird? Und ist das System deshalb schlecht oder überoptimiert? Vermutlich nicht.

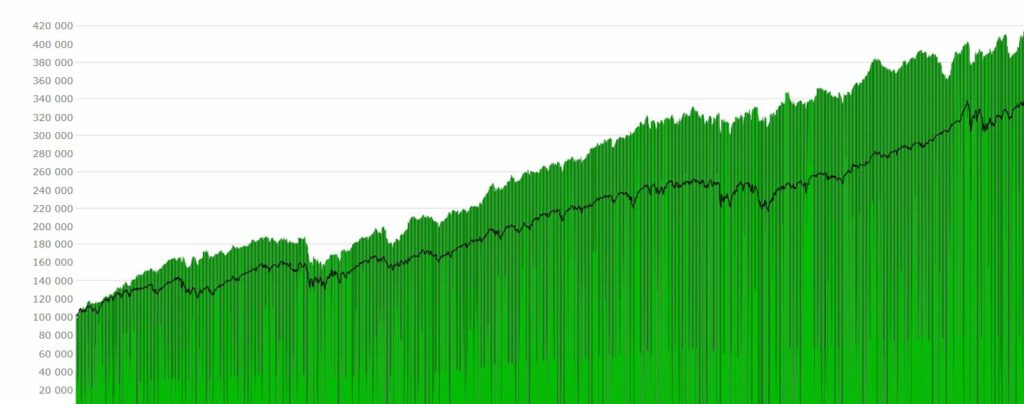

Der maximale Drawdown wird nämlich genauso wie die jährliche Performance in Prozent aus der Equity Kurve abgeleitet. Diese Kurve ist letztlich nur eine grafische Abbildung der einzelnen Trading Tage unserer Backtesting Historie. Sie besteht aus jedem einzelnen Trade, den wir in den letzten n Jahren gemacht haben.

Damit haben wir auch nur ein Szenario von tausenden möglichen, welches wir bewerten können. Würden wir nur eine Handvoll Trades unserer Strategie weglassen oder anders machen, müssen wir damit rechnen, dass wir komplett andere Ergebnisse des Backtests erhalten.

Da wir das nicht wollen, müssen wir Lösungsansätze finden, die unser Spektrum erweitern und die uns mehrere Szenarien bewerten lassen. Wie das geht, darüber sprechen wir nun.

Back to the Roots & Workaround

Macht man erste Portfolio Backtest und verwendet beispielsweise eine Positionsgröße von 10 % des vorhandenen Kapitals, bemerkt man, dass sich bei jedem durchgeführten Testlauf die Ergebnisse verändern.

Wir bekommen einen anderen Gewinn pro Jahr, wir bekommen andere Drawdown Kennzahlen und überhaupt ändert sich die Charakteristik des Systems von Mal zu Mal. Was ist hier los? Hat man einen Fehler beim Becktesting gemacht?

Nein, etwas fehlt nämlich. Was wir tun müssen, um unsere Backtesting Ergebnisse zu stabilisieren ist, unseren Trades, genauer gesagt unseren Einstiegssignalen eine Gewichtung (Sortierung) mit zu geben. Im Fachjargon nennen wir diesen Vorgang Tranaction-Weight oder Position Priority.

Das Hinzufügen diese Gewichtung gewährleistet, dass unsere Einstiegssignale in der von uns vorgegebenen Reihenfolge sortiert werden. Damit werden auch die Einstiegssignale in einer bestimmten ein Folge täglich abgearbeitet, was wiederum zu konstanten (gleich bleibenden) Ergebnissen des Backtests führt.

Das ist praktisch, weil wir so wissen, ob die Änderung von Parameter 1 von 35 auf 38 nun tatsächlich besser funktioniert oder ob sich die Ergebnisse nur deshalb ändern, weil wir keine Gewichtung verwendet haben.

Wir wollen hier keine weiteren Erklärungen zur Gewichtung abgeben, weil es zu sehr vom Kern-Thema des Artikels hier abschweift, auch wenn alles zusammenhängt. Mehr über diese Transaciton Weight oder Position Priority finden sie hier in einem anderen Fachbeitrag:

Keine Gewichtung hat auch Vorteile

Nun haben wir gerade geschrieben, dass die Gewichtung unserer Einsteigs-Signale ein Vorteil ist. Wo es Vorteile gibt, existieren aber auch Nachteile, eine alte Weisheit, die auch hier zutrifft. Ziehen wir nämlich eine Gewichtung ein, sehen wir nur noch eine Teilmenge der Trades, die in der gesamten Historie möglich wäre. Diese Teilmenge ist ein Ausschnitt der Grundgesamtheit, was allen nur möglichen Trades entspricht.

Die ohne Gewichtung schwankenden Testergebnisse verraten diesen Umstand. Mal „erwischt“ der Backtests, weil er ohne Gewichtung rein zufällig die Entrys sortiert, jene Trades, mal andere.

Man könnte so auf die Idee kommen, dass es doch gut wäre, verschiedene Szenarien durchzuspielen. Um es populärwissenschaftlich auszudrücken: wir wollen mehr als eine Realität simulieren. Nämlich hunderte oder tausende Realitäten. Klingt wie in einem Science Fiction Film, ist aber eine anerkannte statistische Methode, wie wir gleich sehen werden.

Diese verschiedenen Realitäten oder Szenarien schaffen wir, wenn wir den Backtest ohne Gewichtung 1000 mal oder mehr laufen lassen, die Ergebnisse der wichtigsten Kennzahlen auslesen und Durchschnitte berechnen.

Könnten wir – in der Praxis wird das aber fern der Realität sein, weil es zu aufwändig ist und zu lange dauert. Ist es nicht möglich, diese Aufgabe an die Backtesting Software zu delegieren? Ja, wenn auch etwas anders als gerade aufgezeigt. Willkommen beim Bootstrapping Verfahren.

Bootstrapping & Re-sampling (Monte Carlo Analysen)

Egal ob mit oder ohne Gewichtung eines Trading Systems, egal ob Limit Entrys oder Market Entrys. Wäre es nicht toll, wenn wir tausende Szenarien auf Knopfdruck auswerten und Mittelwerte bilden könnten? Das können wir, in dem wir künstliche Datenbestände erzeugen und übereinanderlegen.

Mittels Bootstrapping Methoden, die im auch Monte Carlo Simulation genannt werden, machen wir genau das. Wir erzeugen „künstliche“ Datenbestände, die wir aus realen Datenbeständen ableiten oder erzeugen.

Wir schaffen also künstliche Daten aus unseren echten Trades, ordnen sie zeitlich vielleicht noch unterschiedlich an und machen daraus eine andere, eine neue zweite Equity Kurve.

Wenn wir das nun 1000 mal machen, haben wir 1000 mögliche Szenarien und ebenso viele Equity Kurven. Daraus können wir dann Durchschnitte ausrechnen und den Erwartungswert eines Trading Systems besser einschätzen als anhand eines Szenarios.

Statistische Relevanz von aus statistischer Sicht unbrauchbaren Kennzahlen

Haben wir also 1000e Equity Kurven, kennen wir auch alle möglichen Kennzahlen tausende Male. Auch solche Kennzahlen, die statistisch anhand eines Szenarios nicht erfassbar sind werden auf diesem Weg sinnvoll nutzbar.

Und dazu zählen auch so wichtige, leicht verständliche und populäre Kennzahlen wir ein jährlicher Profit in Prozent oder ein maximaler Drawdown in Prozent, eine Sharp Ratio und viele andere mehr.

Die Frage des Entwicklers lautet also ab dem Zeitpunkt, wo er diese Bootstrapping Methoden versteht und anzuwenden lernt nicht mehr, wie viel Performance macht mein Backtest nun genau. Sie lautet künftig, wie hoch ist die Wahrscheinlichkeit, dass mein System 24% pro Jahr Gewinn macht und mit welcher Schwankungsbreite ist dieses Ergebnis tatsächlich zu erreichen.

Gleiches gilt dann natürlich auch für das Risiko, also den max. Drawdown. Genau genommen die deutlich wichtigere Kennzahl als der jährliche Profit. Das ist Systementwicklung auf hohem Niveau, nämlich mit Statistiken und statistischen Schwankungsbreiten umgehen zu können und die Grundlagen dazu zu verinnerlichen.

Wir müssen uns einfach damit abfinden, dass an der Börse weitgehend der Zufall regiert. Wir müssen auch verstehen lernen, mit all diesen Unschärfen zu leben. In der forschenden Wissenschaft hätten wir Trader als schwer. Der Zufall regiert, die Märkte sind reines Chaos.

Im Vergleich mit anderen Forschern, beispielsweise im Bereich der Astro-Physik, haben wir trotz Backtests wenig harte Fakten. Aber das, was wir wissen, und mit Bootstrapping wissen wir deutlich mehr als ohne, genügt, um Gewinne aus den Märkten zu holen.

Auch wenn wir niemals wissen, wie viel Gewinn das exakt sein wird. Wir wissen es eben ungefähr und das muss uns beim Traden genügen, denn mehr als 95% aller Trader wissen nicht einmal das…

Möchten sie verinnerlichen, wie man diese Methoden lernen und praktisch anwenden kann und wie sie damit ihre Systeme bessern? Dann lesen sie bitten auch den letzten Absatz.

Bootstrapping Methoden & Monte Carlo Simulationen verstehen und erfolgreich anwenden

Unser Online Spezial Seminar zum Thema „Bootstrapping Methoden & Monte Carlo“ wird einmal pro Jahr in einer Standard und einer Premium Variante (inklusive Live Team Coacing) angeboten.

Bitte prüfen sie unter dem nachfolgenden Link, wann der nächste Termin stattfindet und melden sie sich zeitgerecht an. Um die Qualität unserer Ausbildung hochzuhalten, müssen wir die Anzahl der Teilnehmer pro Termin limitieren.

Bitte prüfen sie hier die nächsten Termine und die verfügbaren Plätze.

+ BONUS 1: Trader Coaching

+ BONUS 2: gratis Software

- Welche Trading Strategien es gibt und welche funktionieren

- Welche Märkte du traden sollst und warum

- Wie viel Kapital du für beständige Gewinne brauchst

- 3 Tipps wie du erfolgreich startest und vieles mehr...

Gratis Trader Kurs