Drawdown – Fakten über den maximalen Wertverlust, die sie noch nicht kannten

- Von Thomas

Wir alle handeln an der Börse, um unser Geld zu vermehren. Wenn wir dabei eine gute Anlage- oder Trading Strategie nutzen, funktioniert das auch. Doch es gibt Zeiten, in denen es einfach nicht nach Wunsch läuft.

Zeiten, in denen die Börsenkurse einstürzen und damit auch unsere Anlage und der Wert unseres Vermögens dramatisch schrumpfen. So eine Phase nennt man Drawdown und wenn es ganz schlimm kommt kann aus dem Drawdown ein (neuer) maximaler Wertverlust werden.

Aus Sicht von Trading Systemen gibt es jedoch zum Thema Wertverlust viel zu sagen. Darüber hinaus gibt es gibt Dinge, die von vielen Tradern in diesem Zusammenhang falsch verstanden werden.

In diesem Beitrag lüften wir daher das Geheimnis des Drawdowns und verraten, warum dieser genau genommen überbewertet ist und weiterhin für ein Trading System viel weniger Bedeutung besitzt als bisher angenommen.

Doch lassen sie uns mit einer allgemeinen Erklärung des Begriffs beginnen.

Drawdown – Bedeutung

Der Begriff Drawdown bedeutet aus dem englischen exakt übersetzt Inanspruchnahme. Das englische Wort kann aber auch als Rückzug, Rückgang oder Absenkung übersetzt werden, was uns schon näher an die Bedeutung heranführt, wenn man es im Zusammenhang mit einer Geldanlage und der Börse verwendet.

In die Börsensprache überführt bedeutet Drawdown oder in diesem Zusammenhang der Begriff „maximaler Drawdown“ den höchsten zwischenzeitlichen Wertverlust einer Anlage (Investment etc.) oder eines Finanzinstrumentes (Aktie, Index etc.) in einem bestimmten Beobachtungszeitraum.

Maximaler Drawdown (maximaler Wertverlust)

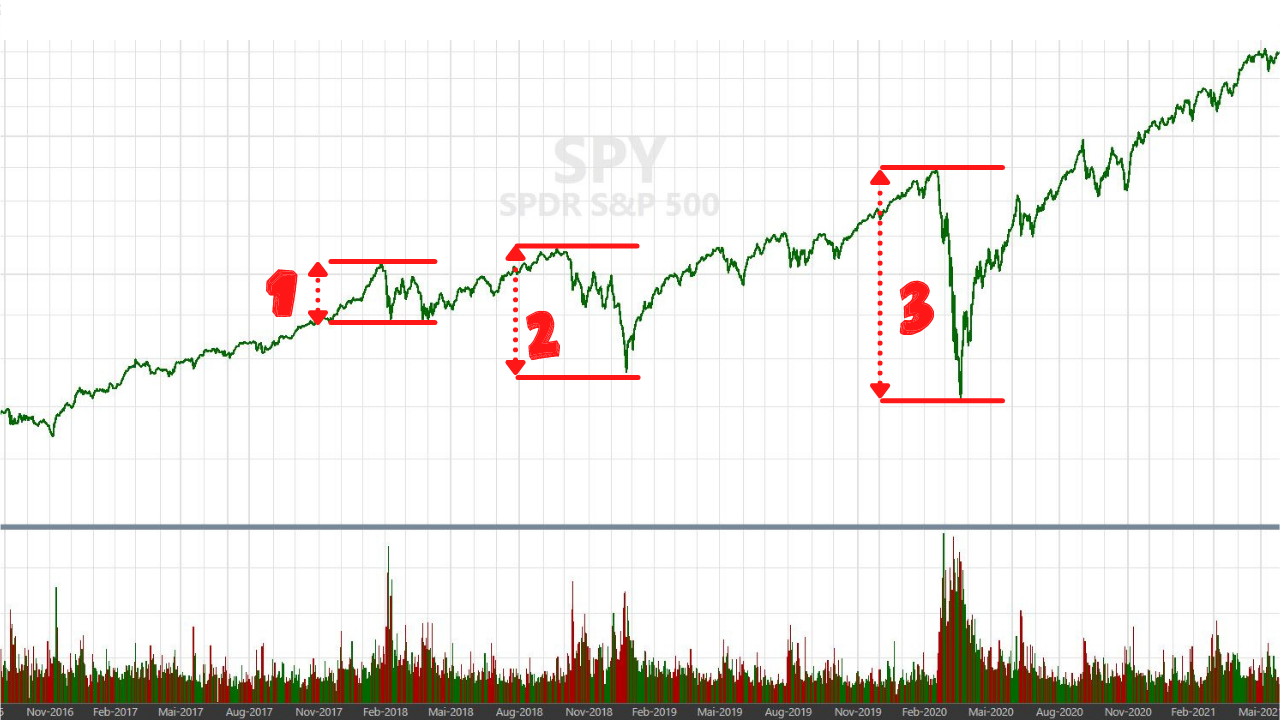

Dabei veranschaulicht eine Grafik mehr als die berühmten tausend Worte. In diesem Chart sehen wir die Entwicklung des US-amerikanischen S&P 500 Index, dargestellt durch einen ETF (Tickersymbol „SPY“). Der Markt läuft in einem Aufwärtstrend, doch temporär kommt es immer wieder zu Rücksetzern und stärkeren Kurseinbrüchen.

Markiert sind hier drei besonders starke Kursrückgänge und im Bereich um die Zahl 3 ist der Einbruch am größten. Hiermit handelt es sich bei der „3“ um den Maximalen Drawdown im gezeigten Zeitabschnitt.

Hinweis: sie können das Bild mit einem Klick vergrößern!

Drawdowns überall?

An der Börse geht es auf uns ab. Jeden Tag schwanken die Kurse und Gewinne und Verluste wechseln sich ab. Dabei stellt sich natürlich die Frage, ab wann ein Drawdown ein Drawdown ist. Der maximale Drawdown wurde oben beschrieben.

Dabei handelt es sich eben um den Worts Case. Um den schlimmsten Einbruch. Aber wenn wir die Zusatzbezeichnung „max.“ oder „maximal“ weglassen, wann kann oder muss man dann von einem Drawdown sprechen?

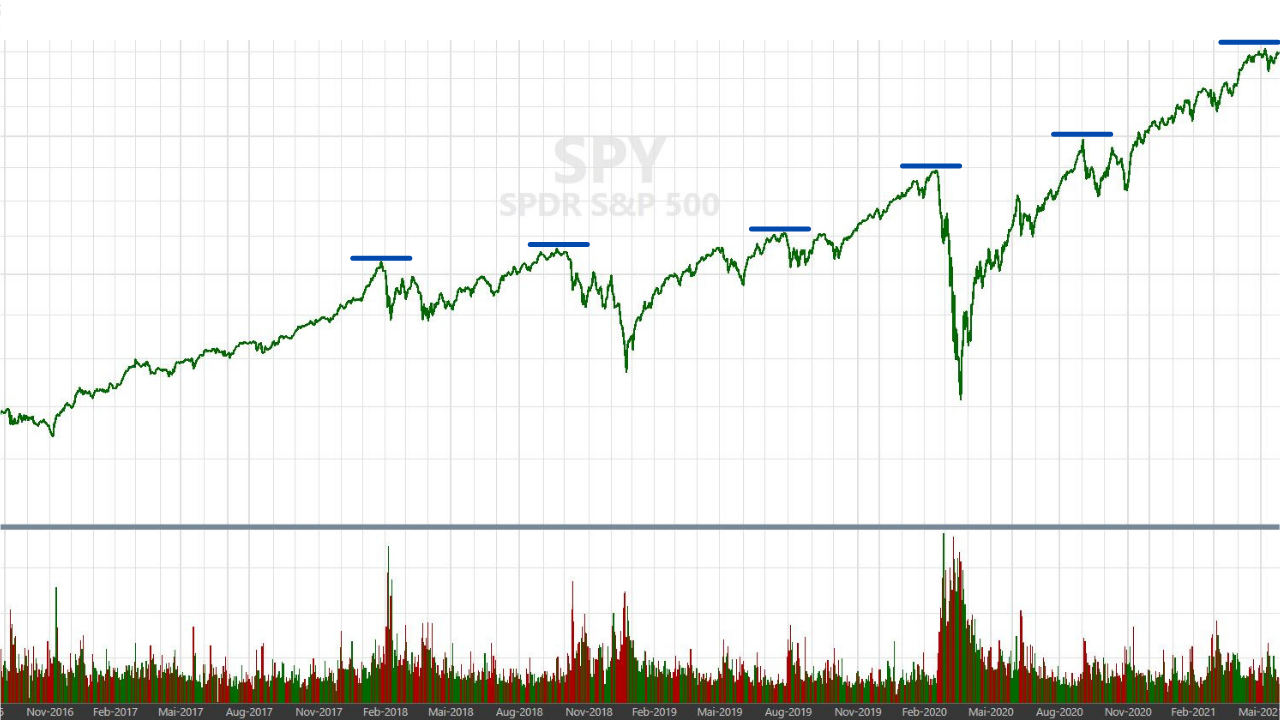

Genau genommen erleben wir permanent Drawdowns. Solange ein Finanzinstrument (Anlage) etc. sich nicht auf einem neuem Allzeithoch befindet, befinden wir uns in einem Drawdown. Wenn wir daher den Chart von oben aus diesem Blickwinkel betrachten, befindet sich der S&P 500 sehr häufig „unter Wasser“, also in einem Drawdown.

Wir haben hier mehrere mit dem Auge gut sichtbare Hochs markiert. Und nach jedem Hoch folgt ein kleinerer oder größerer Drawdown. Und wenn wir einen Computer über diesen Chart „laufen“ lassen würden, würde uns der noch deutlich mehr Allzeithochs und damit auch Drawdowns anzeigen.

Hinweis: sie können das Bild mit einem Klick vergrößern!

Somit haben wir erkannt, dass wir uns häufig in einem Drawdown befinden und das der maximale Drawdown das heftigste dieser Ereignisse ist. Wie nutzen wir dieses Wissen nun bei der Entwicklung beziehungsweise bei der Bewertung von Trading Systemen? Sehen wir weiter.

Die Bedeutung des maximalen Wertverlustes bei Trading Systemen

Bei der Entwicklung von Trading Strategien geht es natürlich in erster Linie darum, Performance zu generieren. Aber Performance oder Rendite ist nicht alles, und diese Aussage gilt keineswegs nur für den Trader. Auch Anleger müssen darauf achten, dass Risiko und Rendite immer in einem kausalen Zusammenhang stehen.

Kurz und einfach: je mehr Risiko der Anleger bereit ist, einzugehen, desto höher sind seine Renditechancen. Salopp formuliert: „no risk, no fun“ Und Anleger, die überhaupt kein Risiko eingehen wollen, werden sich wohl mit einer Null-Zins Welt auf längere Sicht werden anfreunden müssen.

Aber zurück zum Trading. Wir holen etwas aus, um den Drawdown besser zu verstehen.

Trading ist ein statistisches Problem

Kein Trader kennt die Zukunft. Auch der Beste nicht. Daher ist es schlichtweg falsch, die Entwicklung der Kurse vorwegnehmen zu wollen. Man könnte auch sagen, dass es verlorene Mühe ist, was aber letztlich auf das gleiche hinausläuft.

Fakt ist: auch wenn mit Kursprognosen Zeitungen verkauft oder Fernsehsendungen gefüllt werden – kein Experte (und natürlich auch kein Laie) kann sagen, wie sich die Dinge entwickeln, weil die Variablen einfach zu vielfältig sind. Oder hatten sie den Coroan-Börsencrash schon im Jahr 2019 auf der sprichwörtlichen Rechnung?

Eben – und daher kann ein Trader nur dann richtige Entscheidungen treffen, wenn er sein Interesse aus dem statistischen Blickwinkel heraus betrachtet. Wie verhält sich mein Markt typischer Weise (aus statistischer Sicht)? Wann steigen die Kurse, wann fallen sie?

Wann lohnt es sich, einen Trade zu starten? Wann beende ich einen Trade wieder und wo beende ich ihn?

Auf alle diese Fragen gibt es eine richtige Antwort. Aber es gibt keine richtige Antwort für jeden Fall. Es gibt nur eine generell richtige Antwort – nämlich die, die unter dem Strich die beste Lösung für jedes Problem darstellt. Was die obige Zwischen-Überschrift untermauert, denn Trading ist und bleibt ein statistisches Problem.

Maximaler Drawdown und Statistik

Gute Trading Systeme sind nicht nur solche, die hohe Renditen erwirtschaften sondern auch solche, die stabil sind. Stabilität erreicht man jedoch nur dann, wenn die Quantität passt.

Wenn ich also schon beim Entwickeln darauf achte, dass ich genügend Trades im Backtest inkludiert habe, aus denen ich die richtigen Rückschlüsse ziehe, erreiche ich damit Stabilität. Auf den Punkt gebracht bedeutet es, dass Quantität genauso wichtig wie Qualität beim Trading ist.

Denn sonst wäre dem Zufall Tür und Tor geöffnet, wenn ich beispielsweise die Güte meines Systems von 10 Trades innerhalb der letzten 12 Monate ableite. Das ist einfach zu wenig um verlässliche Ergebnisse zu erhalten.

Kommen wir daher nun zum maximalen Drawdown und rufen uns nochmals die anfängliche Definition dessen in Erinnerung. Die Wiederholung an dieser Stelle ist also Absicht, wenn wir uns selbst zitieren:

In die Börsensprache überführt bedeutet Drawdown oder in diesem Zusammenhang der Begriff „maximaler Drawdown“ den höchsten zwischenzeitlichen Wertverlust einer Anlage (Investment etc.) oder eines Finanzinstrumentes (Aktie, Index etc.) in einem bestimmten Beobachtungszeitraum.

Damit sind wir aber auch schon am Punkt, denn aufmerksamen Lesern wird an dieser Stelle schon das bekannte Licht aufgehen. „… der höchste zwischenzeitliche Wertverlust…“.

Wie oft kommt „der höchste“ in einer beliebigen Periode vor? 10 mal? 100 mal? Oder einmal? Wohl letzteres. Und damit haben wir ein Problem, denn der maximale Drawdown ist aus statistischer Sicht nicht relevant.

Er ist unbedeutend. Zufall. Glück oder Pech. Er ist als Messlatte für zukünftig zu erwartende oder mögliche Verluste ungeeignet. Weil er ein Einzelereignis ist. Ein Beispiel zur Veranschaulichung.

Viele Trading Systeme hatten vor Corona als max. Drawdown ein Datum in den Jahren 2008 oder 2009. Also einen Zeitpunkt mitten in der Finanzkrise. Doch dann kam Corona und bei manchen Trading Strategien wurde der max. Drawdown im Jahr 2020 „gerissen“.

Sie fielen noch stärker als 2008 oder 2009. Logisch – denn der maximale Drawdown, der bisher galt, ist ja nicht in Stein gemeißelt. Damals, 2008 oder 09 stoppte der Verfall vielleicht bei einem Minus von 40%. Aber warum sollte diese Latte im nächsten Börsencrash nicht gerissen werden?

Komplett unnütz ist der maximale Wertverlust bei der Betrachtung von Trading Systemen natürlich nicht. Doch der Trader darf nicht erwarten, dass es sich hier um den für immer geltenden Worst Case handelt. Es handelt sich hier bestenfalls um einen Richtwert, der, wenn es die Umstände erzwingen, sich rasch in Schall und Rauch auflösen kann.

Der max. Drawdown dient somit als grobe Orientierung, was auf mich zukommen kann. Doch mangels statistischer Relevanz – der maximale Drawdown ist und bleibt ein Einzel-Ereignis – kann er niemals garantieren, wie weit es das nächste Mal nach unten gehen wird.

Alternative Lösungen

Letztlich versucht man bei der Entwicklung von Trading Strategien, die möglichen Renditen mit den möglichen Verlusten und der Schwankungsbreite in Relation zu setzen. Die altbekannte MAR Ratio teilt dabei den jährlichen Gewinn in Prozent durch den maximalen Drawdown. Kommt man hier auf einen Wert größer 1 hat man als Entwickler sehr gute Arbeit geleistet.

Die MAR Formel nochmals: Jährlicher Gewinn % / maximaler Wertverlust % = MAR Ratio

Praxisbeispiel: 19,23% jährlicher Gewinn / 35,98% maximaler Wertverlust: MAR Ratio 0,53

Es macht schon Sinn, diese Kennzahl im Auge zu behalten. Aber um wirklich ein Gefühl dafür zu bekommen, was im Echtgeldhandel auf den Trader zukommt, sollten zusätzlich zum max. Drawdown einige andere Kennzahlen beachtet werden, die wir in Folge besprechen wollen.

Drawdown Länge oder Dauer

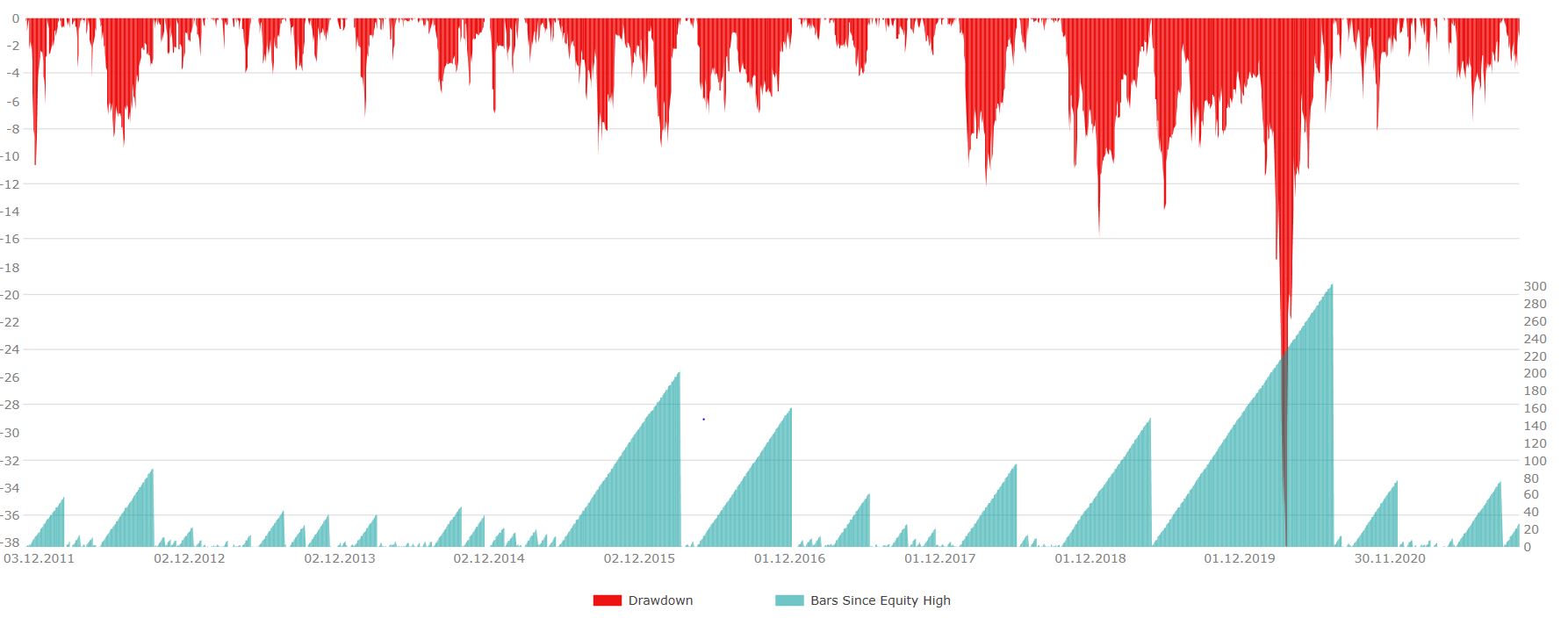

Neben dem in der nachfolgenden Grafik rot angezeigten maximalen Drawdown über eine Zeitachse von 20 Jahren sehen wir am unteren Rand des Bildes in blau die Länge des Drawdowns. Je höher der Zacken, desto mehr Tage benötigt das Trading System um aus dem Drawdown wieder hinauszukommen.

Größere blaue Zacken erkennen wir einige in diesem Bild. Auffällig ist der Zacken rechts der Mitte. Ganz rechts sehen sie die Anzahl der Tage. Vergleicht man nun den größten oder höchsten Zacken mit dieser Skala, sieht man, dass dieses Trading System um das Jahr 2019 herum mehr als 300 Tage benötigt um neue Höchststände zu erreichen.

300 Tage – hier sind natürlich Handelstage „bars since equity high“ gemeint. 300 Handelstage sind deutlich mehr als ein Kalender-Jahr. Würden sie so eine lange Durststrecke „aushalten“? Oder würden sie die Strategie abschalten oder überarbeiten, weil sie ja scheinbar zu lange nicht mehr funktioniert?

Diese Frage muss jeder Trader für sich beantworten. Aus unserer Sicht sind 300 Tage jedoch schon eine recht lange Zeit. Auch bei der Kennzahl „longest Drawdown“ sei richtiger und wichtiger Weise vermerkt, dass es sich hier um ein Einzel-Ereignis handelt.

Der nächste Drawdown kann natürlich noch länger dauern. Also sind wir auch hier bei einem Einzelereignis.

Kommen wir daher zu einer Kennzahl, die aus statistischer Sicht aussagekräftiger und damit angemessener ist.

Durchschnittlicher Drawdown

Der „mean Drawdown“ oder deutsch: der durchschnittliche Drawdown ist aus statistischer Sicht mit einer hohen Relevanz behaftet. Denn wenn ich jeden Drawdown meiner Equity Kurve messe und aus allen hunderten Werten einen Durchschnitt bilde, komme ich auf eine Zahl, die aussagekräftig ist.

Der durchschnittliche Drawdown hilft mir zu messen, wie stark mein Trading System tatsächlich über die Monate und Jahre schwankt.

Setzt man diesen in Relation darüber hinaus mit dem durchschnittlichen Jahresgewinn, kommt man auf eine weitere Kennzahl, die verschiedene Trading Systeme hinsichtlich Chance- Risikoverhältnis objektiv vergleichbar macht. Doch auch alleine betrachtet ist der durchschnittliche Drawdown eine interessante Kennzahl, die man beobachten sollte.

Drawdown Zeiten

Abschließend möchten wir noch auf eine fortgeschrittene Art der Drawdown Berechnung hinweisen. Die Drawdown Times, die leider nicht oder noch nicht von den meisten kommerziellen Backtesting Programmen ermittelt werden. Bei den Drawdown Zeiten können Prozent Werte wie 5% oder 10% angesetzt werden, um ein Gefühl für die zu erwartenden Schwankungen zu erhalten.

Eine Drawdown Time 5% mit dem Wert 15% zeigt also beispielsweise an, wie viel Zeit in % das Trading System sich in einem Drawdown von mehr als 5% befindet. Oder anders ausgedrückt: wenn man die Entwicklung seines Trading Systems 100 Tage lang prüft (nicht notwendiger Weise 100 Tage hintereinander) ist es 15 Tage davon – im statistischen Mittel – mehr als 5% im Minus (vom letzten Höchststand der Equity Kurve aus gerechnet).

Bei einer Drawdown Time von 10% werden die ausgewiesenen Zeit-Prozent-Werte natürlich weniger, denn jedes System ist natürlich weniger oft 10% im Minus als 5%. Aber ansonsten funktioniert diese Zahl gleich wie die 5% Drawdown Time. Natürlich kann man auch jeden anderen Prozent Wert für diese Berechnung heranziehen.

Live Trading Praxis und Maximaler Drawdown

Lassen sie uns nun ein Fazit zum maximalen Drawdown ziehen. Einerseits handelt es sich hier um eine leicht verständliche Kennzahl, die jeder Trader oder Anleger sofort versteht. Andererseits muss man im Hinterkopf haben, dass es sich hier um ein Einzelereignis handelt und jedes Einzelereignis kann keine statistische Relevanz besitzen.

Man muss sich daher hüten, den maximalen Drawdown als absolut künftiges Verlustmaximum anzusehen. Das gilt für das eigenen Trading System genauso wie für jede externe Anlagelösung, der sie vertrauen.

Erfahrene Entwickler negieren den maximalen Drawdown keineswegs, sie ergänzen ihn jedoch um andere, wichtige Kennzahlen, die ihnen ein Gefühl für das Verlustrisiko und die Schwankungen einer Anlage geben.

Die Mixtur der genannten Kennzahlen und einiger mehr macht es aus, das Chance – Risikoverhältnis einer Anlage angemessen zu bestimmen. Kein Trading Profi wird sein Trading System daher abschalten, weil der maximale Drawdown gerissen wurde.

Vielmehr – und das ist zugegeben eine Kunst – wird man mehrere Kennzahlen parallel beobachten um festzustellen, ob das System bloß eine temporäre Schwäche aufweist oder ob man es generell aus dem Handel nehmen sollte.

Wenn Sie noch mehr über professionelle Trading Methoden lernen wollen, freuen wir uns, wenn wir sie dabei begleiten dürfen. Einen guten Beginn macht hier sicherlich unser kostenloser Basis Trading Kurs, für den Sie sich hier anmelden können.

Viel Erfolg, Ihr Thomas Vittner

+ BONUS 1: Trader Coaching

+ BONUS 2: gratis Software

- Welche Trading Strategien es gibt und welche funktionieren

- Welche Märkte du traden sollst und warum

- Wie viel Kapital du für beständige Gewinne brauchst

- 3 Tipps wie du erfolgreich startest und vieles mehr...

Gratis Trader Kurs