Gleitender Durchschnitt – die besten Einstellungen

- Von Thomas

- 1) Darstellung des SMA

- 2) Quelle oder Datenserie zur Bildung vom gleitenden Durchschnitt

- 3) Simple moving Average – die Idee

- 4) Gleitende Durchschnitte im Praxis Test

- 5) Video Analyse Gleitende Duchschnitte

- 6) Fazit gleitende Durchschnitte

- 7) Das könnte sie auch interessieren

- 8) Weite passende Infos aus dem Netz

Ein gleitender Durchschnitt ist ein Indikator der technischen Analyse, mit dem die Kursbewegung in Form von – wie der Name bereits verrät – Durchschnitten berechnet werden kann.

Andere Bezeichnungen für den gleitenden Durchschnitt sind moving average oder die Mehrzahl moving averages, simple moving average oder die Kurzform S MA, um hier nur einige Varianten aufzuzählen.

Ergänzend angemerkt sei, dass der vorhin erwähnte S MA, der simple moving average sicherlich der bekannteste Vertreter der Durchschnitte und damit eine Art Grundlage für diese Muster ist. Simple ist der Durchschnitt deshalb, weil bei der Berechnung des S MA anhand der vergangenen Kurse des Wertpapiers (Aktie, CFDS etc.) ein klassischer Durchschnittspreis (Mittelwert der Kurse) beim Trading angenommen wird.

Eine andere Möglichkeit wäre es zum Beispiel, mit gewichteten Durchschnitten wie dem EMA, dem exponential Moving Average bei einer Aktie oder bei CFDs zu arbeiten.

Auf die Unterschiede gehen wir in diesem Beitrag nicht weiter ein. Bleiben wir beim einfachen gleitenden Durchschnitt, beim simple moving average. Denn auch hier gibt es genug, über das man als Trader Bescheid wissen muss.

Denn bei der Disziplin der Charttechnik und bei Charts im allgemeinen kommen gleitende Durchschnitte – egal in welcher Form – gerne und häufig zur Anwendung. Damit soll das Risiko eines Trades reduziert werden.

Findet man diesen Durchschnitt der Kurse doch oft im Chart – egal ob es ein Linienchart oder ein Kerzenchart ist – dargestellt. Das verrät uns auch schon die Darstellung des gleitenden Durchschnitts, auf die wir einleitend in diesem Beitrag eingehen. Hier werden wir uns auch mit verschiedenen Definitionen beschäftigen und verschiedene Durchschnittswerte behandeln.

Darstellung des SMA

Alle herkömmlichen Varianten der Durchschnitte werden im Chart selbst abgebildet. Dabei handelt es sich eine Linie, die mehr oder weniger (je nach gewählter Rückschauperiode – dazu später mehr) um den Kurs herum schwankt.

Als Erläuterung dazu sehen wir weiter unten den Chart von Apple in einem bestimmten Zeitraum. Wir sehen, dass die Aktie in diesem Zeitraum sich deutlich über dem 200 Tages S MA (simple moving Average) befindet. Sogar sehr deutlich, wie sie im Fenster unten in dieser Form sehr schön sehen können.

Hinweis: sie können jedes Fenster dieses Artikel mit Klick vergrößern und so die Zeitreihe vergrößern.

Anmerkung: Grafiken zur Verfügung gestellt von Wealth-Lab.

Quelle oder Datenserie zur Bildung vom gleitenden Durchschnitt

Üblicherweise (Grundlage) wird der S MA (aber auch der EMA) vom Schlusskurs der Vortage berechnet. Damit entstehen eben diese Durchschnittswerte. Optional gäbe es aber noch anderen Möglichkeiten oder Definitionen wie beispielsweise eine Berechnung der Zeitreihe auf Grundlage vom Eröffnungskurs oder sogar vom Tageshoch oder Tagestief. Durchschnittswerte einer Zeitreihe sind eben ein komplexe Themen.

Was passiert, wenn wir die Berechnungsbasis auf Grundlage anderer Datenserien verändern, sehen wir ebenso ein wenig später in diesem Artikel über gleitende Durchschnitte.

Datenserien?

Verschaffen wir uns zunächst eine Übersicht über die Bedeutung von Kursbewegungen

Daten und Zeitreihenanalyse

Wenn wir die Funktion der gleitenden Durchschnitte in verschiedenen Perioden und mit unterschiedlichen Kursbewegungen bestimmen wollen, müssen wir den Indikator exakt analysieren. Im Trading nennen wir das „einen Backtest machen“ und um etwas backzutesten braucht der Trader Daten, wie wir im Text gleich noch sehen werden.

Der Ordnung halber genauer gesagt die historischen Aktienkurse. Daten und Kursbewegungen über einen bestimmten Zeitraum von bestimmten Werten (Instrumente) . Nun sind Aktienkurse aus technischer Sicht bloß Datenserien. Und ein Computer tut sich im Gegensatz zum Menschen mit einer Analyse dieser Kurse, Daten oder Datenserien leicht.

Wir Menschen hingegen bevorzugen grafische Darstellungen der Kursverläufe des Wertpapiers – Charts. Und das am besten online. Denn wir können die Bewegungen von Aktien oder CFDs mit Aufwärtstrend oder Abwärtstrend anhand eines Chart mit freiem Auge besser erkennen als anhand eines Blickes auf eine Kursliste.

Aber kommen wir zurück zu unseren Perioden, der Zeitreihe und den gleitenden Durchschnitten mit den Kursbewegungen eines Wertpapiers, denn es gibt noch eine Menge über diese Themen und dieses Verfahren zu sagen.

Simple moving Average – die Idee

Gleitende Durchschnitte gelten als Trendfolge Indikatoren für verschiedene Instrumente (Aktien, CFDs, Futures uvm.).

Abhängig von der gewählten Periode (Tag etc.) des Durchschnitts ist es in der Praxis jedenfalls so, dass ein steigender gleitender Durchschnitt zum Beispiel steigende Kursbewegungen in einer Form der Glättung zeigt und ein fallender gleitender Durchschnitt fallende Kurse des Wertpapiers.

Trends und deren Muster des Wertpapiers kann man so auf einer Zeitreihe – angeblich – sehr schön erfassen.

Gleitender Durchschnitt – beliebte Anwendungen

In vielen Charts und hier auch überraschender Weise bei der Anwendung durch Investoren findet man gleitende Durchschnitte aller Art mit einer Rückschau Periode einer Zeitreihe von 200 Tagen. Hier gilt die vorherrschende Meinung, dass Aktien oder andere Instrumente kaufenswert oder haltenswert sind, die im MIttel über der 200 Tages Periodenlänge des Durchschnittes notieren.

Andere beliebte Einstellungen sind zum Beispiel 100 Tage Periodenlänge oder 50 Tage als Durchschnitt als Glättung. Die Aussage dabei bleibt stets die gleiche: ist der Verlauf des Kurses über dieser magischen Zeitreihe oder schneidet diese gerade von unten nach oben, ist das gut. Sind die Kurse darunter oder schneidet der Kurs von oben nach unten ist es weniger gut.

Das mag nun bisher wenig überraschend sein und bis hierher waren die Inhalte und der Lesewert dieses Artikels nicht besonders hoch, wie wir annehmen. Wir wollen nun aber den Verlauf im Text ändern und in die Online Analyse und verschiedene Themen einsteigen und so verschiedene Trigger (Auslöser) verwenden, die alle im Zusammenhang mit dem SMA stehen.

Wir nutzen die gleitenden Durchschnitte als Einstiegssignal auf verschiedene Finanzinstrumente um dann eine Übersicht und eine Grundlage zur Verwendung des Indikators zu ziehen. Aber alles der Reihe nach.

Gleitende Durchschnitte im Praxis Test

Um die besten Einstellungen des S MA Indikator herauszufinden, versuchen wir einige verschiedene Ansätze, wie Durchschnitte (Mittelwert) benutzen. Damit das funktioniert, müssen wir natürlich ein ganzes Handelssystem rundherum entwickeln und dieses testen.

Wir brauchen also die Finanzinstrumente, auf denen wir den S MA testen, eine Exit Regel, einen Backtesting Zeitraum und die Quantität der gehandelten Instrumente.

Backtest Einstellungen

- Zeitraum: die letzten 22 Jahre

- Finanzinstrumente: die 30 Aktien des Dow Jones

- Positionsgröße: 20 % of Equity – gemäß unserer Regeln für den Kauf können also gleichzeitig bis zu 5 Aktien (20 x 5 = 100% – wir hebeln nicht) aus dem Dow Jones gekauft und gehalten werden.

- Position Priority: RSI lowest Values (hier mehr über die Position Priority)

- Einstiegs- oder Kaufregel: gemäß den nachfolgenden Varianten situativ

- Ausstiegsregel: diverse – situativ (siehe unten bei den einzelnen Tests)

- Margin Faktor: 1 (ungehebelt)

- Ordertype: market on open

In unserer Backtesting Software (Anbieter: Wealth Lab) sehen die Grundeinstellungen wie folgt aus. Solche Abbildungen werden wir in diesem Artikel noch viele finden.

Kurs schneidet den gleitenden Durchschnitt

Unsere erste statistische Analyse lässt uns folgende Situation aus der Praxis prüfen (backtesten). Wir kaufen am Tag nachdem der Kurs seinen gleitende Durchschnitt von 200 Tagen Periodenlänge von unten nach oben durchbricht. Damit nehmen wir an, dass die Aktie Schwung oder Momentum entwickelt und wir wollen dieses Momentum ausnützen und das Risiko reduzieren.

Wir verkaufen, wenn der Kurs wieder unter den gleitenden Durchschnitt von 200 Tagen kreuzt, weil dann das Momentum verpufft ist.

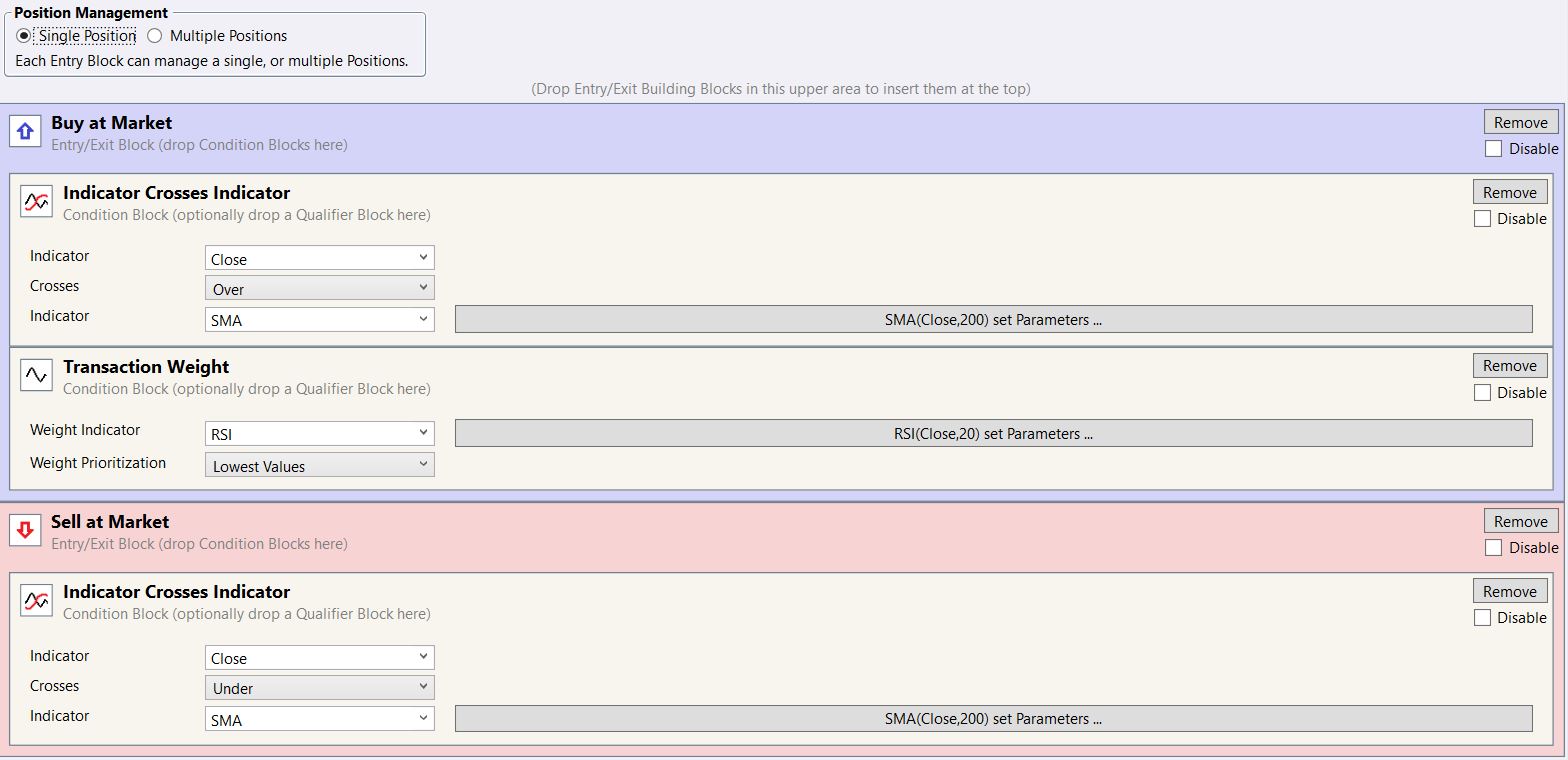

Die Online Settings (wir verwenden hier wie gewohnt die Backtesting Software Wealth Lab) sehen wie folgt aus. Wealth Lab ermöglicht es uns ohne Programmierung die Nutzung verschiedener Situationen anhand der sogenannten „Building Blocks“ Methode abzubilden und damit eine Zeitreihe (oder mehrere) backzutesten.

Der Kurs (Close) ist bei Wealth Lab ebenfalls ein Indikator, den der Trader mit anderen Indikatoren vergleichen oder in Relation bringen kann. Hier verwenden wir den Block „Indicator crosses Indicator“ und nutzen „close crosses over S MA“.

Beim S MA Indikator (gleitender Durchschnitt) nutzen wir eine Lookback Peridode von 200 Tagen. Wir bilden also den Durchschnittspreis aus den letzten 200 Handelstagen. Wenn der Kurs den gleitenden 200 S MA von unten nach oben durchbricht kaufen wir.

Verkauft wird dann, wenn der Kurs den gleitenden Durchschnitt S MA von oben nach unten schneidet. Wir nutzen wieder den Block „Indicator crosses Indicator“ aber in Folge „close crosses under SMA“.

Wir machen mit diesen Grundeinstellungen unseren ersten Backtest. Funktioniert diese Idee? Können wir bei dieser ersten Art der Berechnung des Durchschnitts Trends erkennen?

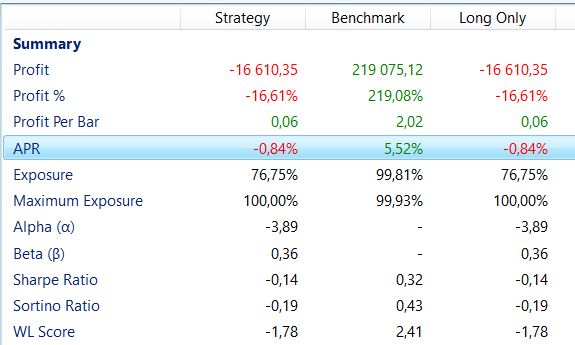

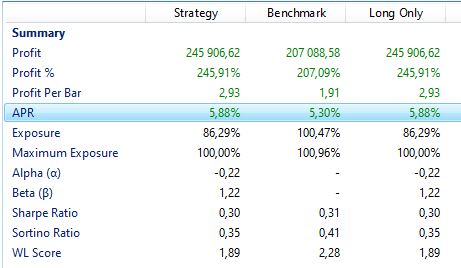

Wir sehen oben die Berechnung der Kurse. Achten wir auf die markierte Zeile APR, Annualized Percentage Return. Dabei handelt es sich um die jährliche Rendite in Prozent im Mittel. Achtung: das ist keine Prognose sondern eine Rückrechnung. In den letzten 22 Jahren hätten wir mit diesen Regeln auf den 30 Aktien des Dow Jones pro Jahr 3,19% verdient.

Unter dem Strich zwar ein positives Ergebnis aber seien wir ehrlich. Das ist schon etwas dürftig. Die Rendite im Mittel ist schwach. Zahlt sich hier das Risiko aus? Darüber hinaus würde ein Trader oder Anleger mit einem passiven Investment in den Gesamtmarkt (hier SP 500 Index) einen Gewinn von jährlich 5.55% machen.

Noch ein Gedanke im Text zu den unbefriedigenden Durchschnittswerte von vorhin. Könnten die an der Sortierlogik und Nutzung der Position Priority und deren Einfluss liegen? Denn schließlich kommen solche oder ähnliche Set Ups mit dem gleitenden Durchschnitt doch in zahlreichen Trading Büchern zum Einsatz. Warum bekommen wir hier nicht bessere Renditen?

Leider müssen wir sie enttäuschen. Es liegt nicht an der Sortierlogik und am Einsatz der Position Priority anhand den lowest Values beim RSI. Denn aufmerksame oder erfahrene Trader haben vielleicht bemerkt, dass wir die Einsteige anhand der Priorität bei den Werten antizyklisch sortieren (lowest Value RSI bedeutet, die Aktien am höchsten gewichten, die am stärksten gefallen sind).

Der Gedanke liegt nun nahe, dass das nicht zusammenpasst. Denn wir steigen anhand der Zeitreihen Trendfolgend ein und sortieren die Signale nach Kontratrend.

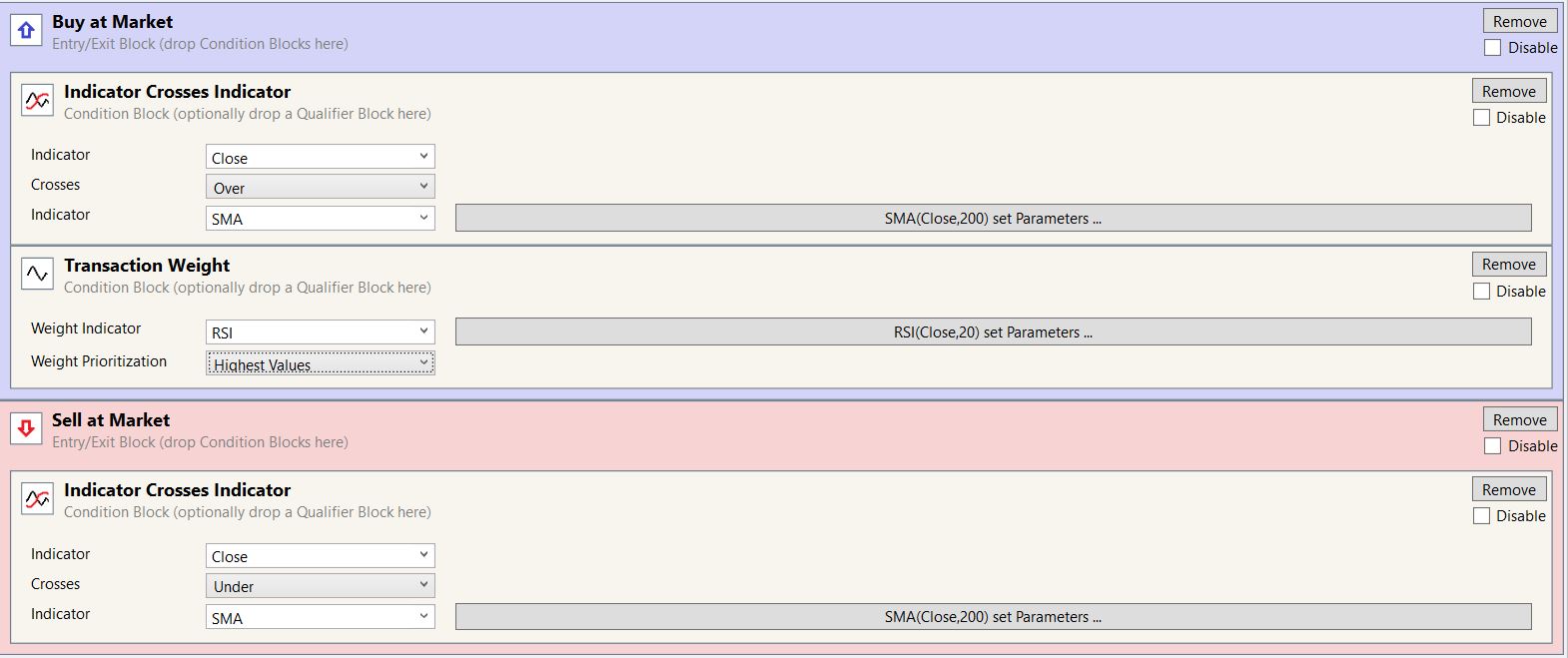

Was würde passieren, wenn wir anhand RSI highest Values sortieren und uns die besten Aktien raussuchen?

Die Einstellung des Entry Blocks sieht in Folge so aus.

Können wir damit im Mittel bessere Resultate erzielen? Werden die Durchschnittswerte bei der Performance besser? Wie sieht der Einfluss auf die Kurse nun aus?

Leider – und wie vorhin angekündigt – nein. Im Gegenteil, die Performance im Mittel wird noch schlechter, wie sie nachfolgend sehen können. Also weiter im Text. Wir probieren es mit dem Durchschnitt weiter bis es klappt.

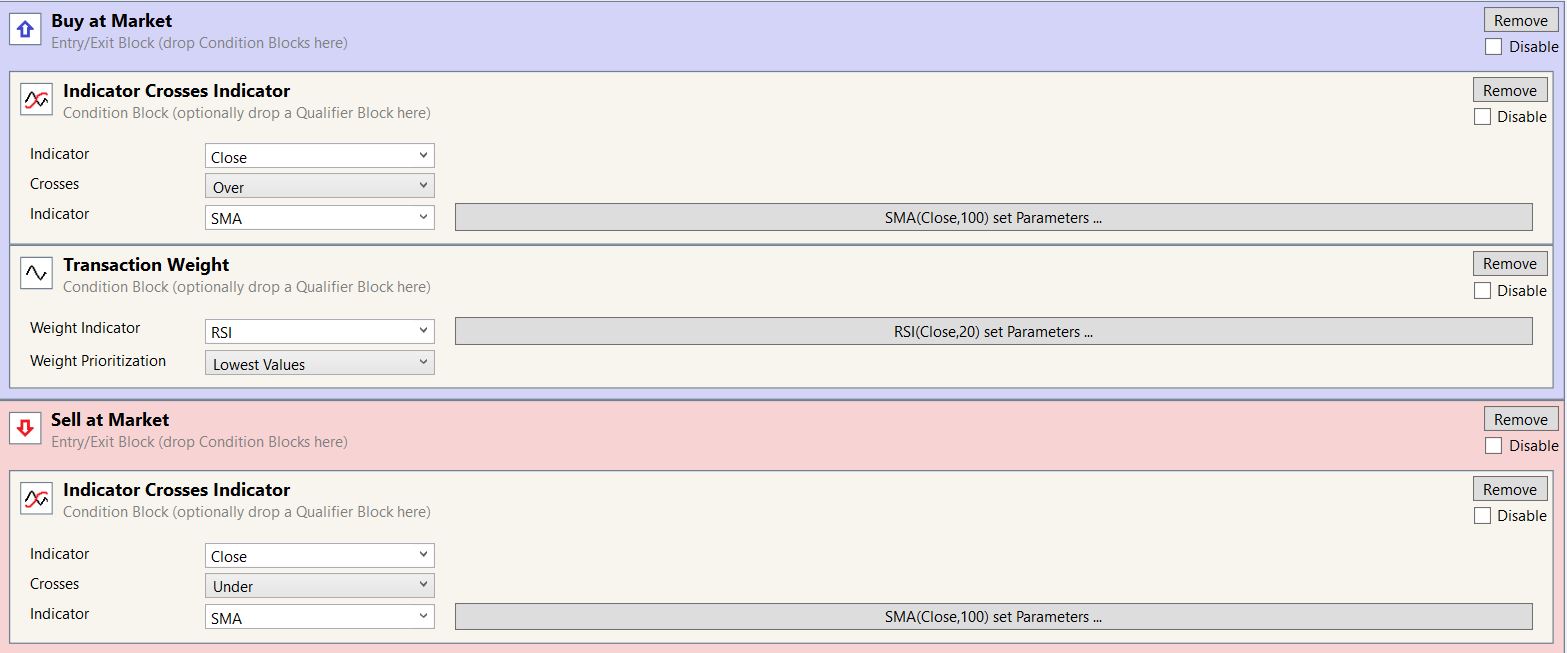

Denn wir dürfen beim Backtesten nicht hadern. In Ordnung – wir nehmen dieses Zahlen zur Kenntnis und testen weiter. Können wir mit anderen Setting beim S MA mehr heraus holen? Was passiert, wenn der Trader einen 100er Moving Average (Durchschnitt) für Ein- und Ausstieg verwendet anstatt der Anzahl von 200 Tagen? Wie ist der Einfluss dieser Einstellung dann?

Wir stellen die Blöcke wieder wie nachfolgend zu sehen um und ebenso richten wir die Sortierung der Kurse (Position Priority – in Wealth Lab heißt das Transaction Weight) wieder mit lowest Values aus. Das sieht dann so aus.

Sind 100 Tage gleitender Durchschnitt des Wertpapiers nun besser als 200 Tage?

Oje. Der Versuch ging schief. Die Rendite ist ins negative gedreht. Das Risiko steigt weiter. Aber aller guten Dinge sind 3. Wir versuchen eine Anzahl von 50 Tagen Durchschnitt Rückschauperiode – und zwar für Einstieg und für Ausstieg. Was passiert dann? Sie sehen schon: die Menge und Anzahl an Tests wird immer größer – aber das ist nötig.

Denn schließlich geht es an der Börse um ihr Geld. Daher müssen sie den Verlauf des Wertpapiers gut kennen, bevor sie das Risiko eingehen.

Die Performance ist nun zwar wieder im grünen Bereich. Aber auch dieses Ergebnis beim S MA ist auch in dieser Form schwach, richtig? Niemand tradet täglich um dann 2 oder 3 Prozent pro Jahr Gewinn zu machen.

So kommen wir also nicht weiter. Wie dann? Zum Glück haben wir den sogenannten Optimizer, der uns rascher ans Ziel bringt. Die Optimierung automatisiert, wenn man so will, die Suche nach den besten Einstellungen des Wertpapiers.

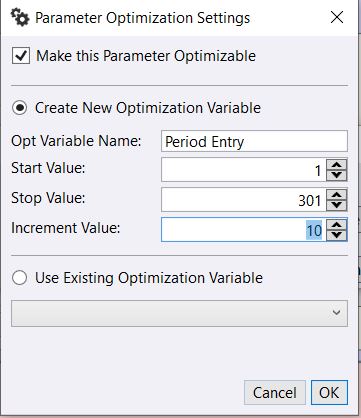

Optimierung SMA kreuzt Schwellwert

Wir geben bei den Optimierungseinstellungen ein, dass wir den S MA vom Wert 1 bis zum Wert 301 optimieren. Und zwar in 10er Schritten.

Wir verzichten bei der ersten Optimierung also bewusst darauf, jeden Einzelwert anzuspringen sondern wollen uns bloß einen groben Überblick verschaffen, bei welchen Bereichen der Indikator „anschlägt.

Eine zweite Optimierungsrunde, ein Feinschliff, den kann man dann machen, wenn man den Wertebereich eingegrenzt hat und beispielsweise Bereich ausschließen kann, da gar keinen Vorteil bringen.

Anmerkung: wir wollen hier im Text nicht darauf eingehen, wie man richtig optimiert, denn hier geht es um andere Themen. Die 10er Schritte nutzen wir, um Zeit zu sparen und um die Optimierung zu verkürzen. Wenn sie mehr über richtige Optimierung erfahren wollen, empfehlen wir unseren Online 2. Tages Online Intensiv Workshop oder unser Trader Team Coaching, die in regelmäßigen Abständen stattfinden.

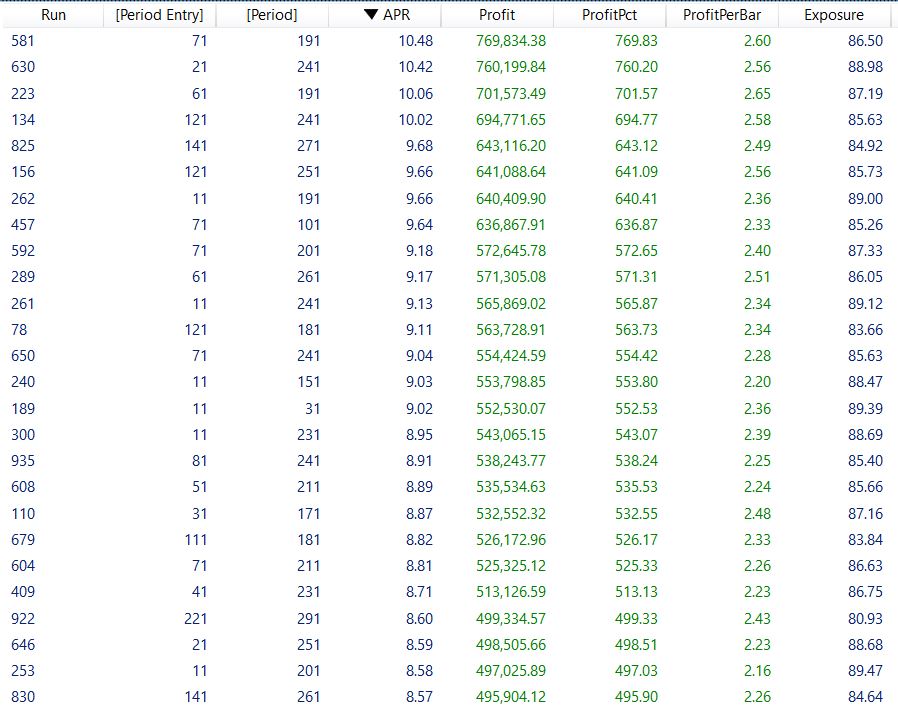

Wir starten den Backtest und nach wenigen Minuten Wartezeit (die sie glücklicherweise nicht „absitzen“ müssen – wir aber schon…) bekommen wir unsere Testergebnisse in Tabellenform. Was ist also der beste Durchschnitt?

Anbieter der Backtesting Software: Wealth Lab.

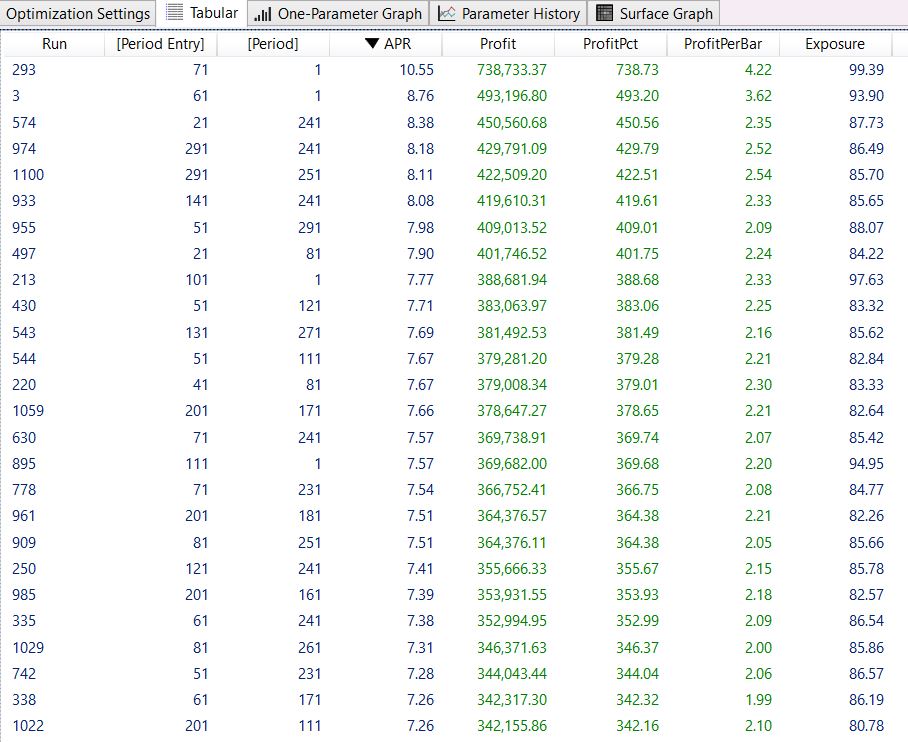

Wir sehen, dass die besten Profite mit folgenden Einstellungen der gleitenden Durchschnitte erzielt werden.

Entry: Close crosses over 71 S MA (Tabelle Spalte 2 von links – Period Entry)

Exit: Close crosses under 1 S MA (Tabelle Spalte 3 von links – Period)

Damit erzielen wir eine Rendite von über 10% bei dieser Form der Berechnung des Durchschnitts. Das ist zwar nicht hervorragend aber immerhin. Das Risiko beginnt sich zu lohnen.

Was verraten uns diese Werte in der Tabelle sonst noch? Sind nun 71 und 1 überhaupt die besten Werte? Nein – aber wir sehen, dass die Regionen (nicht die exakten Werte) um 71 und um 1 herum die besten Bereiche sind. Denn wir haben ja in 10er Schritten optimiert, um Zeit zu sparen.

Die Werte 2 – 10 wurden von Wealth Lab gar nicht untersucht, denn der Optimizer sprang von 1 auf 11, 21, 31 und so weiter, bis er bei 301 stehen blieb.

In einer weiteren Optimierung kann man nun den Feinschliff machen um die besten Werte zu finden. Wir laden sie herzlich dazu ein, diese einfachen Tests selbst auszuführen. Sind kinderleicht und dauern nur wenige Minuten – je nach Leistung ihres Rechners etwas mehr oder weniger lang. Und wie man das mit der Backtesting Software macht, haben sie gerade gesehen.

SMA Backtest basierend auf dem Open

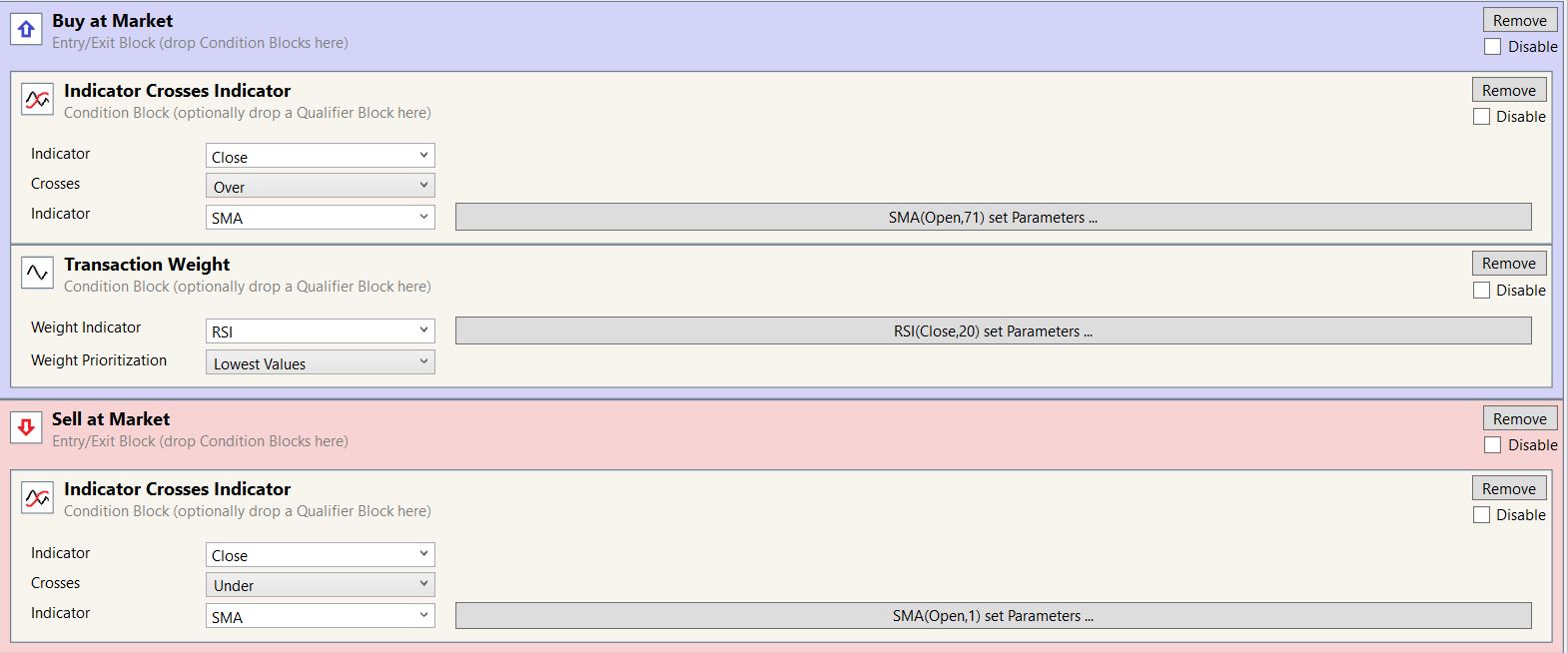

Machen wir nun noch einen weiteren Versuch in diesem Text. Nehmen wir die besten Bereiche (71/1) aus der vergangenen Optimierung des Durchschnitts. Aber nun bilden wir den S MA nicht aus der Datenserie Close sondern aus der Datenserie open.

Wir hatten das einleitend im Text ja kurz besprochen, dass es im Trading zwar üblich ist, den gleitenden Durchschnitt anhand der Schlusskurse zu berechnen. Und wir hatten auch gesagt, dass es zwar üblich ist aber noch andere Optionen existieren.

Sehen sie hier die neuen Einstellungen der Blöcke von Wealth Lab bei der Berechnung des Durchschnitts. Achten sie auf die Werte 71/1 und auf den Hinweis beim Entry „S MA (Open,71)“ und beim Exit „S MA (Open,1)“. Vorher stand dort zweimal Close.

Kann das Ergebnis mithalten mit der vorherigen Optimierung, wenn man den Open Preis als Basis beim Durchschnitt heranzieht?

Nein – überhaupt nicht. Interessant, oder? Die Karten werden wieder komplett neu gemischt. Bildet der Trader den Durchschnittswert mit der Datenserie close kann man zwar keine herausragenden aber halbwegs brauchbare Resultate ableiten. Verwendet man hingegen den Open beim Trading, kippt die Performance bei der Anwendung vom Durchschnitt ins negative. Wir verbrennen also wieder Geld.

Anmerkung: wir würden an dieser Stelle nicht behaupten, dass der SMA auf Basis Open nicht funktioniert. Einfach deshalb nicht, weil wir es nicht ausreichend versucht (backgetestet) haben. Gewöhnen sie sich an, alles zu probieren und für alles offen zu sein. Manchmal findet man so Dinge, die man nicht für möglich gehalten hätte. Und nun weiter im Text, denn wir haben noch einige Themen.

Das schöne beim Backtesten ist, dass man dabei auf viele Ideen kommt. Gleich vorweg: keine Idee darf man voreilig schlecht machen. Jeder Idee muss man eine Chance geben, egal wie verrückt sie klingt.

Viele Dinge, die wir heute über ernsthaftes Traden wissen haben wir entdeckt, weil wir ganz unvoreingenommen an die Sache herangegangen sind. Und manches haben wir sogar deshalb entdeckt, weil wir uns bei den Einstellungen des Backtests im ersten Versuch geirrt hatten… (so ehrlich muss man sein).

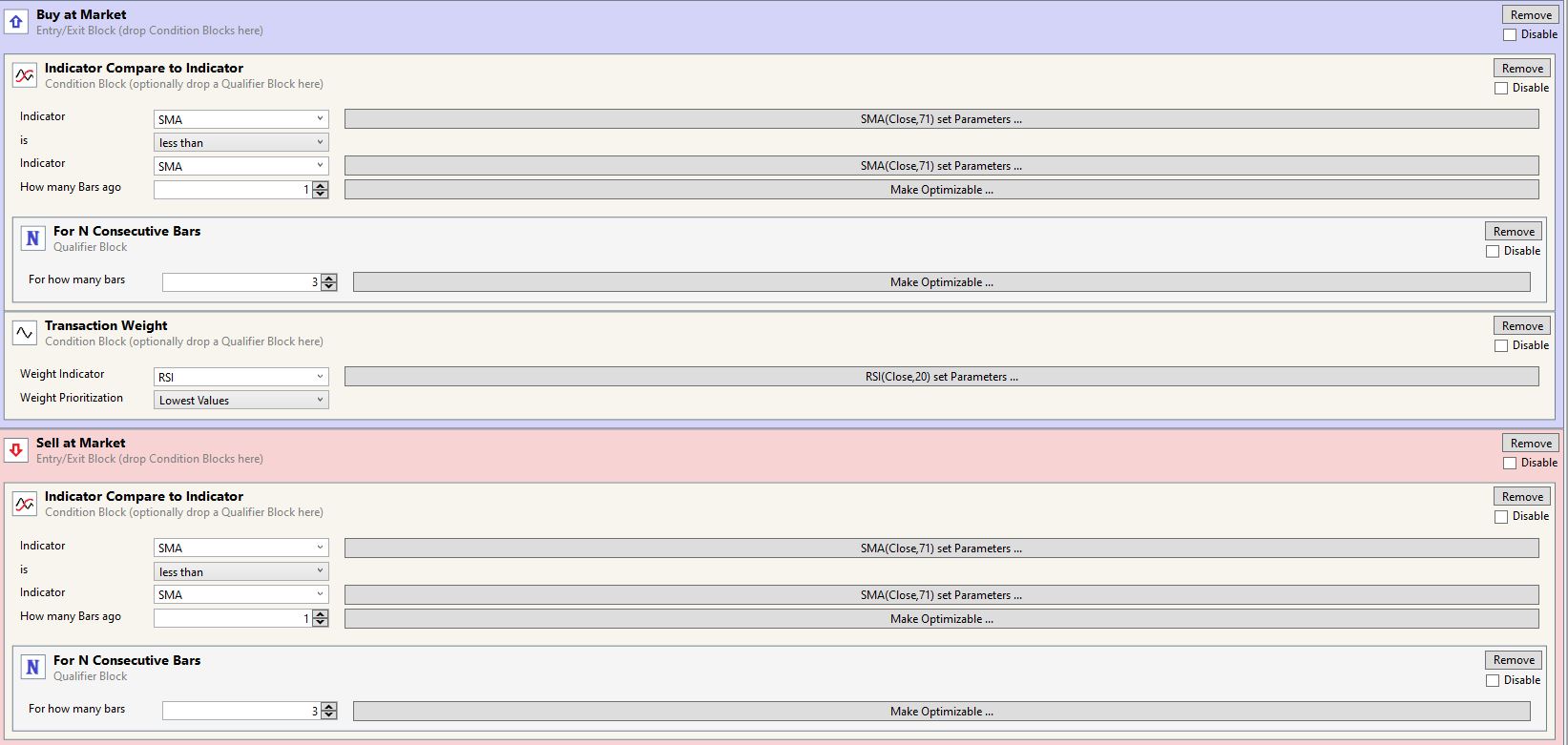

Und so eine andere oder auf den ersten Blick komische Idee haben wir jetzt. Wir drehen die Logik der gleitenden Durchschnitte um. Wir kaufen, wenn der Kurs unter seinen Durchschnitt fällt und verkaufen, wenn er über den SMA steigt.

Da wir aber schon wissen, dass wir mit den gleichen Top Einstellungen von vorhin mit anderen Basis Einstellungen nicht reüssieren werden können, optimieren wir das ganze gleich nochmals. Wieder nutzen wir die Wertebereiche 1 – 301 sowohl beim Ein- als auch beim Ausstieg. Die Building Blocks von Wealth Lab sehen nun so aus.

Wieder müssen wir (sie zum Glück nicht) eine gute Viertelstunde warten, bis wir Daten erhalten. Aber diese paar Minuten sind es wert. Nutzen wir die Zeit, so lange die Optimierung für den besten Durchschnitt läuft, für folgenden Hinweis.

Anmerkung: aufmerksamen Lesern ist nun vermutlich etwas entscheidendes aufgefallen. Bei den ersten Backtests sind wir Trendfolgend eingestiegen. Wir haben gekauft, wenn der Kurs seinen gleitenden Durchschnitt von n Tagen von unten nach oben kreuzt.

Damit waren die Voraussetzungen für Entrys gestiegene Kurse, da ja Kurs nur dann über den Durchschnittswert steigen kann wenn der Kurs im Mittel aufwärts geht.

Wir sind bisher also im Verlauf trendfolgend oder pro-zyklisch eingestiegen. Und nun? Nun versuchen wir einzusteigen, wenn der Kurs unter den SMA nach unten fällt. Damit fällt auch der Kurs nach unten. Da wir long gehen, steigen wir plötzlich antizyklisch ein. Wir kaufen nicht mehr die Gewinner Aktien sondern die Verlierer. Wir ändern also die übergeordnete Trading Strategie von Trendfolge auf Kontra-Trend.

Ist die Optimierung nun schon fertig, nachdem wir das geschrieben haben? Nein – wir warten noch weitere 9 Minuten. Aber für sie, liebe Leser, für ihre Weiterbildung tun wir doch alles…

So – nun sind endlich die Ergebnisse da. Wie sieht es bei den Kontra-Trend Einstiegen mit dem SMA nun aus?

Anbieter der Backtesting Software: Wealth Lab.

Die Ergebnisse sehen im Durchschnitt deutlich besser und vor allem stabiler aus als bei unserem Trendfolge Einstieg. Die Anzahl der zweistellige Testergebnisse ist deutlich höher (exakt 4 – vorhin bei den Trendfolgern war es ein einziges). Und weiterhin sind auch die Top 20 Ergebnisse im Durchschnitt besser bei den Kontra-Trend Einstiegen.

Antizyklisch ist also besser beim Durchschnitt. Aber sie ahnen es ohnehin: mit dem Kreuzen des Kurses über oder unter den gleitenden Durchschnitt (egal welche Rückschau Periode) ist nicht viel zu holen. Egal ob Trendfolge oder Kontra-Trend.

Damit sagen wir aber nicht, dass der SMA als Indikator bei der technischen Analyse nutzlos ist. Wir sagen bloß, dass er im Trading als Trigger nur bedingt tauglich ist. Als Filter bei Trading Systemen hingegen ist der Durchschnitt schon eher praktikabel, wobei das wieder von der jeweiligen Strategie abhängt. So oder so lässt sich die große Popularität der gleitenden Durchschnitte aber nicht rechtfertigen.

Doch noch geben wir nicht klein bei. Ein Versuch eines gleitenden Durchschnitts geht noch. Wir probieren einen anderen Zugang.

SMA steigt/fällt einige Tage

Versuchen wir abschließend noch folgendes. Nehmen wir die besten Durchschnitts – Entry Settings (71 Tage Anzahl Lookback Period) bei unseren Pro Zyklischen (Trendfolgenden) Strategien und ebenso unsere besten Entry Settings (ebenso 71) bei unseren Antizyklischen (Kontra-Trend) SMA Versuchen.

Doch anstelle der Entry Regel: Kurs kreuzt über/unter den Durchschnitt (gleitender Mittelwert) als Einstieg versuchen wir tests, bei denen sich der SMA sich 3 Tage lang in die gleiche Richtung bewegt. Und zwar aufwärts oder abwärts, je nachdem, welche übergeordnete Trading Strategie (Trend oder Kontra-Trend) getestet werden soll.

Den Exit machen wir bei beiden Versuchen (Pro- und Antizyklisch), wenn der SMA drei Tage fällt.

Trendfolge SMA Entry

Hier muss man mit den Blöcken nun etwas kreativer werden. Die Trend Einstellungen sehen so aus.

Und wie sieht das Ergebnis aus? Schlechter als bei den ersten Backtests, bei denen das Kreuzen des Kurses der Trigger war. Wir machen nur etwas mehr als 2% Rendite pro Jahr mit der kontinuierlichen Bewegung über 3 Tage. Wir verdienen im Durchschnitt also weniger Geld.

Kontra-Trend SMA Entry

Wollen wir mit dem Durchschnitt antizyklisch einsteigen, ändern wir bloß den ersten Block eines Systems. Nun muss der Durchschnitt der Aktie (deren Mittelwert) für 3 Tage unter dem Mittelwert liegen, also fallen. Als Hilfe sehen wir die Grafik unten.

Was verrät uns der Backtest von diesem Zeitraum? Wie viel Geld verdiene ich? Wie steht es um mein Risiko?

Auch diese Rendite und damit dieser Zugang enttäuschen.

#Aber wenn man aufmerksam gelesen hat, hat man vielleicht bemerkt, dass auch bei dieser Art den Durchschnitt der Kurse zu nutzen, die Kontra-Trend Strategien besser waren als die Trendfolger. Diese Erkenntnis sollten sie sich erstes merken und zweitens für die weitere Ausgestaltung von Trading Ansätzen auf US Aktien (CFDS) nutzen.

Video Analyse Gleitende Duchschnitte

In diesem Video sehen sie einige Live Analysen zu diesem Thema und erfahren, welche Einstellungen für den SMA Sinn machen und höhere Renditen möglich machen.

Fazit gleitende Durchschnitte

Gleitender Durchschnitt – mit diesem Beitrag haben wir bloß an der Oberfläche gekratzt, obwohl der Text bereits über mehrere Seiten ging. Wir haben uns nur mit dem SMA, dem einfachen gleitenden Durchschnitt beschäftigt. Und hier nur mit dem Kreuzen oder einer konstanten Bewegung der gleitenden Durchschnitte. Doch der Einsatz von diesem Durchschnitt ist auch bei einer anderen Variante denkbar.

Zahlreiche andere Optionen wie das kreuzen von von einem Mittelwert oder überhaupt andere Finanzinstrumente als die Aktie (erinnern sie sich: wir haben das alles nur auf den Aktien des Dow Jones getestet) haben wir ausgelassen. Und wir blieben bei unseren Backtests stets am Tageschart und haben Intraday – Daten nicht berücksichtigt. Es gibt also für sie (und uns) noch viel zu tun um ihr Geld sinnvoll zu traden.

Noch etwas blieb offen: was taugen Durchschnittswerte als Verkaufssignal? Darüber sprachen wir in diesem Text in dieser Form gar nicht.

Durchschnitte gibt es in der Welt der technischen Analyse und bei den Kursbewegungen viele. Nachfolgend der Ordnung halber eine kurze Aufzählung, denn der Text ist schon sehr lang.

- SMA – simple Moving Average (gleitender Durchschnitt)

- EMA – exponential Moving Average (gleitender Durchschnitt)

- DSMA – Deviation scaled Moving (gleitender Durchschnitt) Average

- Fast SMA – Schneller Moving Average (gleitender Durchschnitt)

- VWMA – Volume Weighted Moving Average (gleitender Durchschnitt)

- WLMA – Wealth Lab Moving Average (gleitender Durchschnitt)

- TEMA – Triple Exponentional Moving Average (gleitender Durchschnitt)

- KAMA – Kaufmanns Adaptive Moving Average (gleitender Durchschnitt)

- und viele mehr…

Es liegt an Ihnen, dieses Unternehmen zu starten und diese Indikatoren alle zu prüfen und wenn sie als Durchschnitt taugen sinnvoll in ein Trading System zu implementieren. Denken sie daran: es ist ihr Geld. Prüfen sie gründlich, denn der gleitende Durchschnitt ist komplex. Gerade bei den Durchschnitten (MIttelwert) wird es oft ratsam sein, diese als Ergänzung – als Filter – für ein Aktien Trading System zu sehen.

Wenn sie sich für mehrere solcher Indikatoren Analysen interessieren dann haben wir gute Nachrichten. Wir werden nach und nach weitere Indikatoren der technischen Analyse auf diese oder ähnliche Weise einem Fakten-Check unterziehen.

Da diese Beiträge und der Text aufwendig sind, werden sie nur von Zeit zu Zeit hier in diesem Blog neu im Rahmen dieser Reihe veröffentlicht.

Für den RSI Indikator gibt es schon eine solche Analyse.

Abschließend möchen wir festhalten, dass die gleitende Durchschnitte bloß einer von hunderten Indikatoren sind, die dem Trader oder Anleger zur Verfügung stehen. Doch es gibt bessere Indikatoren als dem SMA und seinen verwandten Vertretern.

Wie sie lernen, diese Indikatoren zu verstehen und sie richtig anzuwenden, das erfahren sie in unserem kostenlosen Aktien Trading Kurs für Einsteiger. Dabei überlassen wir, wie sie oberhalb sehen konnten, nichts dem Zufall.

Denn natürlich gibt es gute und weniger gute Indikatoren und wie sie auf Knopfdruck herausfinden, welcher Indikator etwas taugt und welcher nicht – dieses Grundlagenwissen erarbeiten wir uns gemeinsam in unserem Online Kurs zum Thema “Quantitative Analyse von Aktien und Aktien Portfolios”

Keine Sorge, die Bezeichnung ist etwas sperrig aber das Thema ist einfach zu verstehen, wenn man sich etwas bemüht. Es lohnt sich – versprochen!

Melden sie sich gleich jetzt kostenlos und unverbindlich an.

Das könnte sie auch interessieren

Zu folgenden wichtigen Trading Themen haben wir Fach-Essays veröffentlicht.

- Alle Aktien traden? Die Portfolio Auswahl

- Technische Analyse

- Stopp Loss

- Kursziel – wann Aktien verkaufen?

- Was ist Daytrading?

- Daytrading Kosten

- Breakout Trading – wie handelt man Ausbrüche?

- Was sind Aktien und warum kann man sie einfach traden?

- Trading online lernen

- Backtesting – lernen und verstehen

- Was ist eine Aktien Strategie

Weite passende Infos aus dem Netz

+ BONUS 1: Trader Coaching

+ BONUS 2: gratis Software

- Welche Trading Strategien es gibt und welche funktionieren

- Welche Märkte du traden sollst und warum

- Wie viel Kapital du für beständige Gewinne brauchst

- 3 Tipps wie du erfolgreich startest und vieles mehr...

Gratis Trader Kurs