Optimierungsmethoden im Backtesting – ein Überblick

- Von Thomas

-

1)

Optimierungs Methoden von Trading-Modellen

- 1.1) Walk-Forward-Analyse

- 1.2) Ensemble-Methoden

- 1.3) Machine-Learning-Methoden:

- 1.4) Parameteranalyse

- 1.5) Robuste Optimierung

- 1.6) Risikomanagement

- 1.7) Fortlaufende Überwachung - Forward Optimization (Live Trading)

- 1.8) Die Partikel-Schwarm-Optimierung (PSO)

- 1.9) Die Globalized Bounded Nelder-Mead

- 1.10) Bayesian Optimization

- 1.11) Sequential Model-Based Optimization for General Algorithm Configuration (SMAC)

- 2) Optimierungen in der Backtesting Software Wealth Lab

- 3) Fazit und Anwendung in der Praxis

Optimierungs Methoden von Trading-Modellen

Die nachfolgende Aufzählung stellt keinen Anspruch auf Vollständigkeit.

Walk-Forward-Analyse

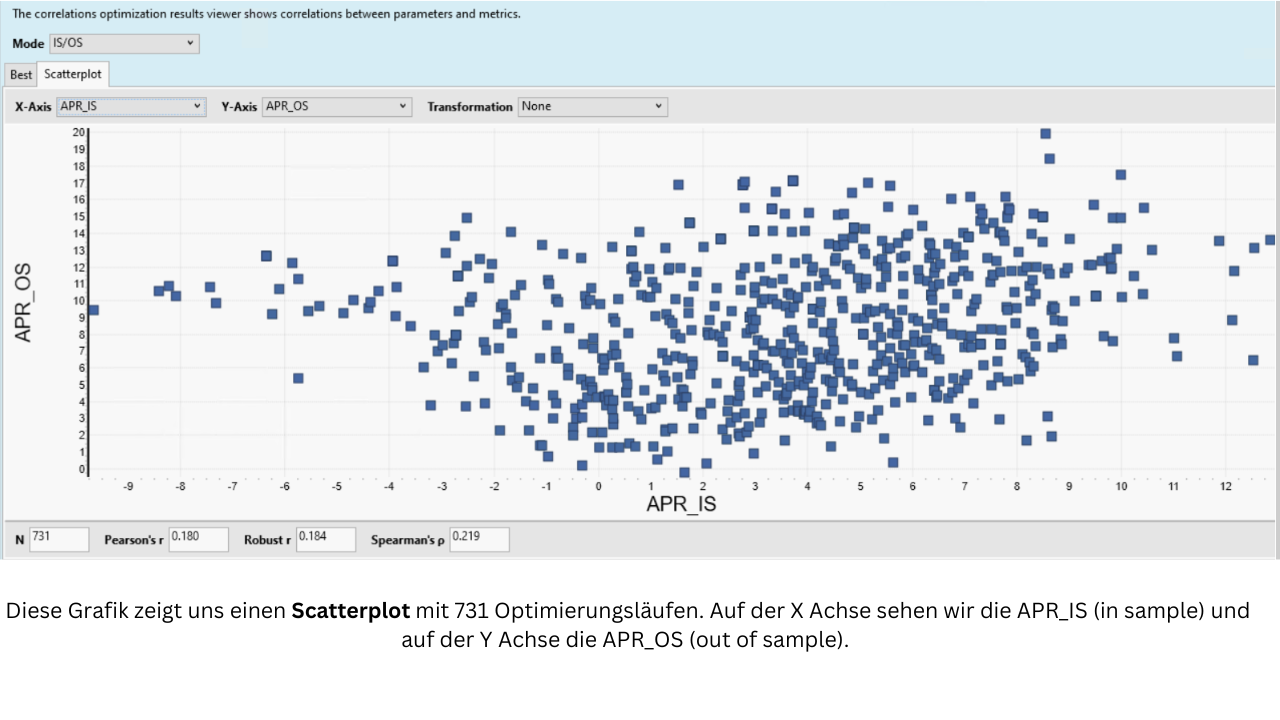

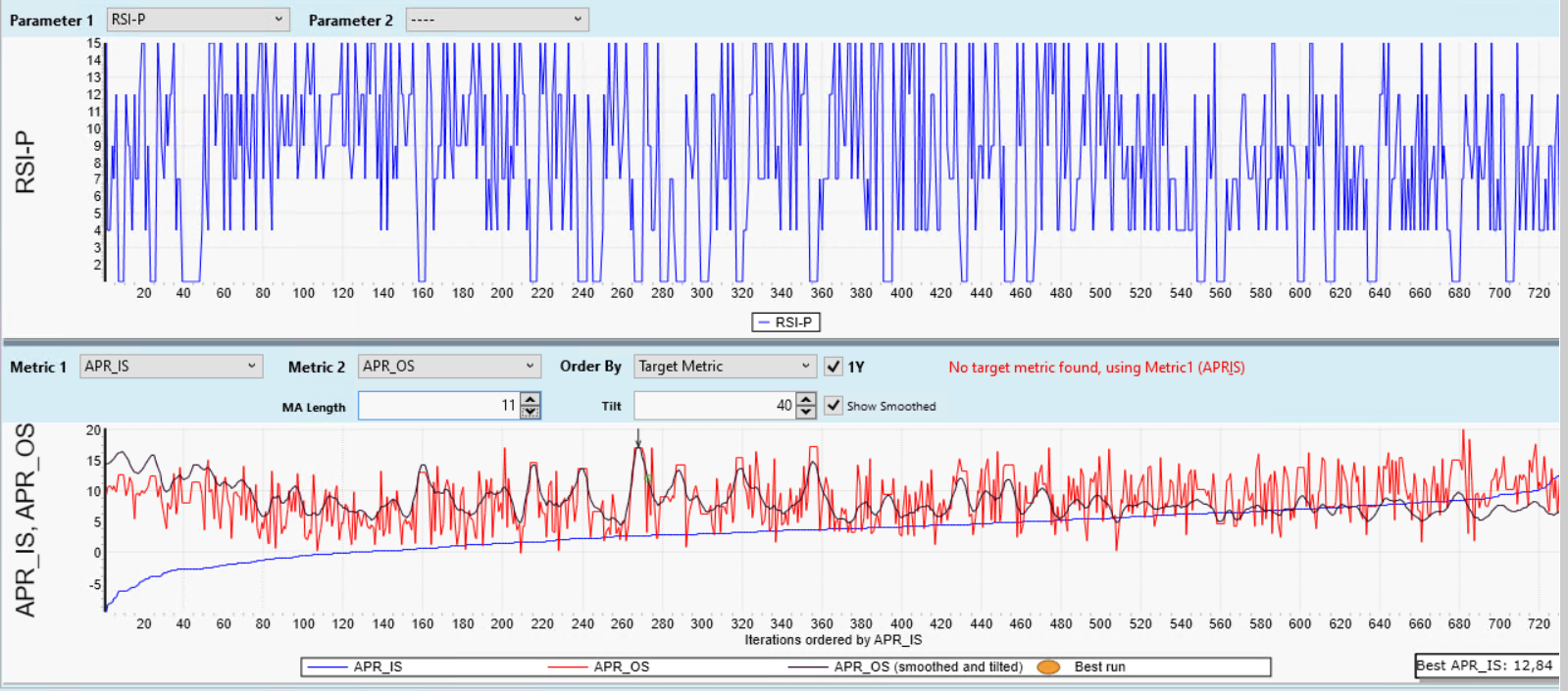

Die Walk-Forward-Analyse ist eine Methode, bei der ein Handelssystem auf einem Teil der historischen Daten getestet wird, und anschließend wird das System auf einem anderen Teil der historischen Daten getestet. Dies wird fortgesetzt, bis alle historischen Daten getestet wurden. Durch die Verwendung dieser Methode kann man die Leistung eines Handelssystems auf unbekannten Daten testen.

Die Walk Forward Optimierung lernen wir erstmals im Detail in unserer Ausbildung Quant Master 1 kennen.

Ensemble-Methoden

Ensemble-Methoden kombinieren mehrere Handelssysteme zu einem einzigen System, um die Leistung zu verbessern. Diese Methode kann das Risiko reduzieren und die Rendite verbessern, da sie verschiedene Handelsstrategien kombiniert.

Im Prinzip ist das nichts anderes als das, was wir in der Masterclass tun. Wir kombinieren verschiedene System Typen wie Reversion, Rotation oder Limit Strategien und bauen damit ein System of Systems, ein System Portfolio. Das machen wir aus dem einzigen Grund, um unsere Performance zu stabilisieren und unsere Equity Kurve zu glätten.

Machine-Learning-Methoden:

Machine-Learning-Methoden können verwendet werden, um Handelssysteme zu optimieren, indem sie Muster in historischen Daten erkennen und Vorhersagen über zukünftige Marktbewegungen treffen. Diese Methode erfordert jedoch umfangreiche Daten und eine hohe Rechenleistung.

Machine-Learning Methoden werden wir vor allem in unserem Wissensleiter Baustein Quant Master 2 kennenlernen.

Parameteranalyse

Bei der Parameteranalyse werden die Auswirkungen von Änderungen an den Parametern eines Handelssystems auf die Leistung des Systems untersucht. Durch die Analyse der Auswirkungen von Parameteränderungen kann man feststellen, welche Parameter am besten geeignet sind, um die Leistung des Handelssystems zu verbessern.

Auch hier verweisen für weitere Details auf den Quant Master 1.

Robuste Optimierung

Robuste Optimierung: Bei der robusten Optimierung werden Handelssysteme so gestaltet, dass sie auch bei geringfügigen Änderungen in den Marktbedingungen gut funktionieren. Diese Methode ist besonders nützlich für Handelssysteme, die für den Einsatz in volatilen Märkten ausgelegt sind.

Die Robustheit prüfen wir unter anderem auch im Rahmen der Portfolio Selection und in Monte Carlo Simulationen.

Risikomanagement

Das Risikomanagement ist ein wichtiger Aspekt bei der Optimierung von Trading-Modellen. Durch die Verwendung von verschiedenen Risikomanagement-Methoden wie Portfolio-Selection und Positionssizing kann das Risiko minimiert werden, während gleichzeitig die Rendite maximiert wird.

Fortlaufende Überwachung - Forward Optimization (Live Trading)

Die fortlaufende Überwachung von Handelssystemen ist ein wichtiger Schritt bei der Optimierung von Trading-Modellen. Durch die Überwachung der Leistung des Handelssystems in Echtzeit können Anpassungen vorgenommen werden, um sicherzustellen, dass das System optimal funktioniert.

Die Partikel-Schwarm-Optimierung (PSO)

Die Partikel-Schwarm-Optimierung (PSO) ist eine Methode der Optimierung, die von der Natur inspiriert ist und auf dem Verhalten von Schwärmen von Vögeln oder Fischen basiert. Der Grundgedanke ist, dass eine Gruppe von Individuen besser zusammenarbeiten kann, um ein gemeinsames Ziel zu erreichen, als jeder Einzelne allein.

In der PSO wird eine Gruppe von Lösungen (Partikel) in einem Suchraum platziert, und jedes Partikel repräsentiert eine mögliche Lösung. Jedes Partikel bewegt sich durch den Suchraum und versucht, die beste Lösung zu finden, indem es seine eigene Position und die Positionen der anderen Partikel im Schwarm nutzt.

Jedes Partikel hat eine bestimmte Geschwindigkeit und eine Position im Suchraum. Die Geschwindigkeit wird durch die bisherigen Erfahrungen des Partikels beeinflusst. Wenn ein Partikel eine bessere Lösung findet, wird seine Position aktualisiert und die anderen Partikel im Schwarm werden angezogen, um in die Richtung des verbesserten Partikels zu fliegen.

Die PSO ist ein effektiver Optimierungsalgorithmus, der schnell zu einer guten Lösung konvergieren kann.

Die Globalized Bounded Nelder-Mead

Die Globalized Bounded Nelder-Mead (GBNM) Optimierung ist eine Methode der Optimierung, die für die Suche nach einem globalen Minimum in einem begrenzten Suchraum entwickelt wurde. Die Methode basiert auf der Nelder-Mead-Optimierung, die eine heuristische Methode zur Optimierung ohne Ableitungen ist.

Die GBNM-Methode hat jedoch ihre Einschränkungen. So kann es bei sehr komplexen Optimierungsproblemen zu Konvergenzproblemen kommen, wenn die Lösung im begrenzten Suchraum gefangen ist. Außerdem kann die GBNM-Methode bei sehr großen Suchräumen und vielen Parametern ineffektiv werden, da sie schnell an ihre Grenzen stößt.

Aus diesem Grund wenden wir uns beim Backtesting gerne den folgenden Optimierungsmethodiken zu:

Bayesian Optimization

Die Bayesian Optimization ist ein Verfahren der Optimierung, das auf der Bayes-Statistik basiert und es ermöglicht, effizient und automatisch den optimalen Satz von Parametern eines Modells zu finden.

Im Gegensatz zu anderen Optimierungsmethoden verwendet Bayesian Optimization ein probabilistisches Modell, um den Raum der möglichen Parameter zu modellieren und zu optimieren. Das Modell verwendet die bisherigen Beobachtungen, um Vorhersagen über die zu erwartende Leistung des Modells für neue Parameterkombinationen zu treffen. Es ist also in der Lage, die Erfahrung aus früheren Versuchen zu nutzen und das Modell iterativ zu verbessern.

Bayesian Optimization wird häufig in Machine-Learning-Anwendungen eingesetzt, insbesondere in der Hyperparameter-Optimierung, um die Hyperparameter eines Modells zu optimieren und die Leistung zu verbessern. Es kann jedoch auch in der Optimierung von Trading-Modellen eingesetzt werden, um den optimalen Satz von Parametern zu finden, der die Rentabilität und das Risiko des Handelssystems optimiert.

Wir lernen diese Methodik in den Modulen Quant Master 1 und vor allem Quant Master 2 kennen.

Sequential Model-Based Optimization for General Algorithm Configuration (SMAC)

Die Sequential Model-Based Optimization for General Algorithm Configuration (SMAC) ist ein Algorithmus zur Optimierung von Hyperparametern, der auf Bayesian Optimization basiert.

SMAC ist, soviel vorweg genommen, unsere Lieblings-Optimierungsmethode. In der Ausbildung Quant Master 1 werden wir uns damit intensiv beschäftigen.

Das Ziel von SMAC ist es, den optimalen Satz von Hyperparametern für einen beliebigen Algorithmus zu finden, ohne dass der Benutzer eine spezifische Konfiguration auswählen muss. Dazu verwendet SMAC ein probabilistisches Modell, das auf den bisherigen Beobachtungen basiert, um die Leistung des Algorithmus für neue Hyperparameterkombinationen vorherzusagen.

Im Gegensatz zu anderen Bayesian-Optimierungs-Algorithmen, die normalerweise eine einfache Regression oder ein Gauß-Prozess-Modell verwenden, verwendet SMAC eine Tree-structured Parzen Estimator (TPE) Methode, die die Suchräume effektiver durchsucht und schneller konvergiert.

Die TPE-Methode wird verwendet, um die Wahrscheinlichkeitsdichtefunktionen (PDFs) der Hyperparameter zu modellieren, und wählt dann eine Folge von Parametern aus, die den erwarteten maximalen Nutzen maximieren. Diese Schritte werden iterativ wiederholt, bis das optimale Set an Hyperparametern gefunden wurde.

SMAC wird in verschiedenen Anwendungen eingesetzt, einschließlich der Optimierung von Trading-Modellen.

Optimierungen in der Backtesting Software Wealth Lab

Alle oben genannten Optimierer sind auch in unserer bevorzugten Backtesting Software Wealth Lab enthalten. Grob unterscheiden wir diese Optimierer in “dumme” (verzeihen sie diese Wortwahl) und “kluge” Optimierer.

Dumme Optimierer machen einfach das, was der User vorgibt. Ob das sinnvoll ist, ist den Optimierern egal. Beispielsweise suchen diese Optimierer auch Wertebereiche von Indikatoren ab, die es gar nicht gibt, die der User aber vorgegeben hat, weil er den Indikator gar nicht kennt.

Kluge Optimierer nutzen unter anderem Zielwert-Funktionen. Der User kann vorweg einstellen, wonach er suchen will (hohe Performance, niedriger Drawdown etc.) und der Optimizer legt dann in diesem Sinne los. Dabei kommen je nach Optimierer verschiedene statistische Methoden und Methoden des Machine Learnings zur Anwendung.

Wie sich diese Methoden im Detail unterschieden, ist Teil unserer Quant Master Ausbildungen (I + II).

Fazit und Anwendung in der Praxis

Jede der hier aufgezählten Optimierungsmethoden hat ihre Vor- und Nachteile. Deswegen müssen wir sie beim Backtesting behutsam auswählen.

Vermutlich ist es für den Systementwickler nicht entscheidend, jede der Methodiken im Detail zu verstehen. Schließlich ist nicht der Abschluss eines Mathematikstudiums unser Ziel, sondern die Entwicklung von performanten und stabilen Trading Systemen.

Und dazu muss man die Optimizer bloß richtig einstellen und die Optimierungsergebnisse korrekt interpretieren. Denn diese Optimierer sind ja bereits für uns entwickelt worden. Wir müssen sie beim Backtesting nur noch richtig anwenden.

Optimierungen werden bereits von Backtesting-Einsteigern genutzt. In unserem Team Coaching Basis & Rerversion beschäftigen wir uns schon behutsam damit. Doch erst in unserer Quant Master 1 Ausbildung reizen wir die Optimierungsmethoden, die uns die Backtesting Software bietet, so richtig aus.

Der Quant Master 2 geht dann noch einen Schritt weiter und beschäftigt sich mit Methoden des Machine-Learnings.

Mit dem SMAC Optimizer gelingt es uns, auch komplexe Systeme mit hunderttausenden Parameterkombinationen in wenigen Minuten zu optimieren. Und das auch bei schwacher Hardware.

Bitte prüfen sie hier bei Interesse, wann der nächst Ausbildungszyklus Quant Master beginnt und ob freie Plätze vorhanden sind (klick)

+ BONUS 1: Trader Coaching

+ BONUS 2: gratis Software

- Welche Trading Strategien es gibt und welche funktionieren

- Welche Märkte du traden sollst und warum

- Wie viel Kapital du für beständige Gewinne brauchst

- 3 Tipps wie du erfolgreich startest und vieles mehr...

Gratis Trader Kurs