Position Priority – so reihen Sie ihre Trades professionell

- Von Thomas

Als Trader haben sie beschränkte Geldmittel. Sie haben ein Trading Gesamtkapital, das sie darüber hinaus möglicherweise auf verschiedene Trading Strategien verteilen. Und darüber hinaus traden sie vielleicht mehr als eine Position zur gleichen Zeit.

Update von Thomas Vittner am 6.10.2021

Unabhängig von der Frage, wie viel Geld sie welcher Strategie zuweisen und wie viele Strategien sie parallel traden, müssen sie mit ihren Mitteln auch dann haushalten, wenn es nur eine einzige Strategie ist.

Das bedeutet, dass sie innerhalb einer einzelnen Trading Strategie nicht immer alle Einstiegs-Signale, die sie bekommen, umsetzten werden können. Das trifft vor allem dann zu, wenn sie nicht nur ein einzelnes Underlying (beispielsweise den EUR/USD) handeln, sondern ein ganzes Portfolio.

Offensichtlich wird dieser Umstand vor allem beim Trading von einer Aktien Position, wo man sich häufig dafür entscheidet, nicht nur einen Einzeltitel (AAPL, XOM, DIS etc.) zu handeln sondern alle Aktien eines Portfolios wie beispielsweise dem S&P 100, 500 etc. Sie haben somit ein Portfolio von 100 oder 500 Aktien und aus diesem Portfolio generieren sie, basierend auf ihren Einstiegs-Regeln, ihre täglichen Signale.

Und genau hier kommt es zum anfangs erwähnten Problem: an manchen Tagen kann es sein, dass sie nicht mehr genug Geld haben, um alle Signale umzusetzen. Bevor wir uns dazu einige Beispiele ansehen, sprechen wir noch kurz über das Position Sizing, das dazu ein verwandtest Thema darstellt und das uns hilft, das Thema Position Priority oder auch “Transaction Weight” zu verstehen.

Die Positionsgröße – wie viele Aktien kaufe ich?

Generell muss man zunächst festhalten, dass wir beim Trading nicht nur über Einstiege und Ausstiege sprechen sondern auch über die Wahl der passenden Positionsgrößen. Eine einfache aber effektive Möglichkeit, die Positionsgröße zu bestimmen ist, sie in einem Prozentwert des zur Verfügung stehenden Trading Kapitals zu definieren.

Beispielsweise bedeutet eine Positionsgröße von 10% of Equity, dass jedem Trade 10% des zur Verfügung stehenden Kapitals zugewiesen werden. Bei fiktiven EUR 30.000 Startkapital für eine Trading Strategie wären das dann EUR 3.000 je einzelnem Trade. Damit haben wir ein Grundverständnis für die Positionsgröße geschaffen und gehen nun zur täglichen Trading Praxis über.

Die täglichen Trading Signale

Anmerkung: wir beschränken uns hier auf den Tages-Schlusskurs basierten Handel („End of Day Trading“). Aber grundsätzlich gilt die hier beschriebene Problematik für alle Zeiteinheiten, solange wir über das Trading von ganzen Portfolios mit mehreren Underlyings (vor allem Aktien) sprechen. Wir handeln hier also – kurze Wiederholung – jedenfalls mehr als eine Position zur gleichen Zeit.

Nun besteht jede Trading Strategie aus den 4 Kernelementen

- Portfolio (Underlying)

- Einstieg

- Positionsgröße

- Ausstieg

In der täglichen Handelspraxis ist es nun so, dass wir anhand unserer Einstiegs-Regeln ein gewisses Aktien Portfolio screenen und so nach neuen Trading Chancen Ausschau halten. Wir suchen also nach Aktien, die unseren vordefinierten Kauf-Kriterien entsprechen. Und wenn das Portfolio entsprechend groß ist, kann es an manchen Tagen zu sehr vielen Signalen kommen.

Nehmen wir ein einfaches Beispiel, wie eine Einstiegs Regel aussehen kann: wir wollen alle Aktien aus dem S&P 100 kaufen, die in den letzten 3 Tagen gestiegen sind. Bilden wir nun in Folge 3 unterschiedliche Szenarien. Bei allen 3 Szenarien gehen wir davon aus, dass wir ein Position Sizing mit 10% of Equity nutzen, also 10 Trades parallel machen dürfen.

Szenario 1 – zu viele Signale, als es unser maximales Position Sizing zulässt

Vorab: bei Null Signalen ist alles klar. Wir machen keine neuen Trades.

Doch was tun wir, wenn wir aus dem S&P 100 plötzlich an einem Tag 23 Signale bekommen? Die Märkte sind in den letzten Tagen massiv gestiegen und deshalb erfüllen sehr viele Aktien unsere Kauf – Regeln (3 Tage mit gestiegenen Kursen).

Wir können keine 23 unterschiedlichen Positionen aufbauen denn, sie erinnern sich, wir müssen unsere Positionsgrößen einhalten. Und diese Regel gibt uns vor, dass nur 10 Trades (10% of Equity) gleichzeitig machen dürfen.

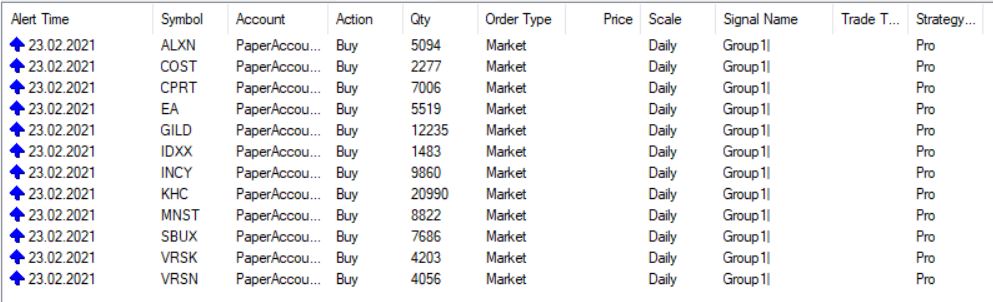

Hier ein Screenshot einer Trading Strategie ohne Position “Transaction Weight” Priority mit 12 Signalen an einem bestimmten Tag.

10 Trades sind also maximal gleichzeitig erlaubt. Doch hier gibt es 12 Signale. Welche nehmen wir? Hier kommt nun die Position Priority ins Spiel. Und dazu kommen wir gleich. Vorher noch die anderen Möglichkeiten

Szenario 2 – Signale an Tagen an denen wir voll positioniert sind

Es müssen ja nicht immer 23 oder 12 Signale sein, die uns überfordern. Es kann auch sein, dass wir bloß 2 neue Signale bekommen. Doch unser Trading System ist ist zur Gänze investiert. Wir haben alle 10 Slots bereits voll. 10 Trades laufen, weil unser Position Sizing auf 10% of Equity eingestellt ist.

Und da unsere Behaltedauer sagt, dass die Trades auch mindestens heute noch den ganzen Tag weiterlaufen, werden diese Slots auch nicht so bald frei. Ich kann somit keines der heutigen Signale umsetzen. Erst, wenn ein Platz wieder frei wird (einer der offenen Trades wird beendet) kann ich neue Signale umsetzen und den frei gewordenen Slot auffüllen ( = neue Trades starten).

Und dann gibt es noch den Mittelweg.

Szenario 3 - Wir sind teilweise positioniert und müssen eine Entscheidung treffen

Wir haben von den 10 möglichen Slots bereits 8 Slots belegt. 8 Trades laufen also. 2 dürfen wir noch hinzufügen. Und heute kommen 5 neue Signale. Von den 5 neuen Signalen kann ich also 2 Trades starten. Erneut kommt nun die Position “Transaction Weight” Priority ins Spiel. Sie sagt mir, welche der 2 ich von den 5 nehme. Wie das klappt, verraten wir in den kommenden Absätzen.

Ziehen wir ein kurzes Zwischenfazit, bevor wir nun über die Sortierung der Einstiegs-Signale sprechen. An manchen Tagen bekommen wir keine Signale, weil keine unserer Aktien die vorgegebenen Einstiegs – Regeln erfüllt.

An anderen Tagen sind es mehr Signale als wir umsetzen können. Entweder, weil wir schon (teilweise) positioniert sind oder weil wir einfach viel zu viel Signale bekommen. Hier hilft es nun, die Signale zu ordnen. Sie in eine Reihenfolge, die mit einer Wertigkeit verbunden ist, zu setzen. Darüber sprechen wir nun.

Die Position Priority – die Sortierung

Bleiben wir hier beim Beispiel, dass ich Aktien kaufen will, die 3 Tage lang gestiegen sind. Ich handle also ein Pro-Zyklisches Modell (Trendfolge) und suche die Gewinner der letzten Tage. Wie oben geschrieben wird es an manchen Tagen viele Aktien in meinem Portfolio geben, die diesen Kriterien entsprechen und an manchen wenige oder keine.

Doch welche Aktien wähle ich an jenen Tagen aus, an denen es zu viele Signale gibt, um sie im Rahme meines Position Sizings (10% of Equity = 10 Trades maximal gleichzeitig) umzusetzen? Ich muss mir eine Logik überlegen, wie ich all jene Aktien, die 3 Tage gestiegen sind, mit einem weiteren Einstiegs – Kriterium in der zweiten Reihe versehe.

Damit ist nun keine zusätzliche klassische Einstiegs-Regel gemeint. Der Gedanke ist zunächst naheliegend: ich füge einfach eine zweite Einstiegs-Regel hinzu. Doch das löst das Problem nicht oder vielleicht nur heute, denn es kann dann wieder andere Tage geben, an denen es trotz 2 Regeln (oder übertrieben: trotz 17 Einstiegs-Regeln…) wieder zu viele Signale gibt.

Ich brauche also eine Art „Haupt-Einstiegs-Regel“ und dann – dahinter in der zweiten Reihe – einen Sub-Entry, der mit der Position “Transaction Weight” Priority gleichzusetzen ist. Wie könnte so eine Kombination nun aussehen?

Hier ein Beispiel:

Haupt Entry: 3 Tage gestiegene Kurse

Sub Entry: diejenigen davon, die am stärksten gestiegen sind.

Natürlich gibt es dutzende Möglichkeiten, wie eine Sub Regel (die Position “Transaction Weight” Priority) aussehen kann. Und wenn wir uns diese Sub Regel die vorhin genannt wurde genauer ansehen: „am stärksten gestiegen“ ist etwas ungenau. Denn wie messen wir „am stärksten“. In Prozent? Mit der ATR? Mit einem Indikator wie einer Stochastik oder dem RSI?

Wir lassen die Antwort bewusst offen, weil der Grundsatz gilt: wir nehmen das, was am besten funktioniert. Wobei hier noch weiterhin gilt: was ist „am besten“? Lassen wir es gut sein…

Die Sub Entry jedenfalls ist die Position Priority. Der Haupt Entry ist der eigentliche Entry (Einstieg). Die Position Priority sortiert mir meine Einstiege nun nach dem Prinzip, dass ich vermutlich die Position (Aktien) ganz vorne reihe, die besonders stark gestiegen sind. Denn ich will ja die Gewinner und hier die besonders starken Gewinner kaufen.

Anmerkung: natürlich könnte man die Logik auch umdrehen. Ich kaufe zwar die Aktien, die 3 Tage gestiegen sind aber dann sortiere ich bewusst jene ganz oben, die davon am wenigsten stark gestiegen sind. So vermeide ich es vielleicht, die heiß gelaufenen Werte auszusortieren. Wie immer gilt: man muss backtesten, was am besten funktioniert.

Nochmals zur Klarstellung: wenn ich nun 23 Signale bekomme, wird es von den 23 Aktien geben, die 3 Tage besonders viel oder besonders wenig gestiegen sind. 3 Tage gestiegen sind alle 23. Aber sie sind unterschiedlich stark gestiegen. Und das nutze ich aus um eine dementsprechende Sortierung (Gewichtung/Ranking) der Signale herzustellen.

So kann ich (siehe Szenario 2) nun von den 23 Signalen jene 2 auswählen, die am stärksten gestiegen sind. Die anderen 21 erfüllen zwar auch meine Einstiegs-Regeln aber sie sind einfach nicht weit genug gestiegen um umgesetzt zu werden. Sie fallen also einfach weg.

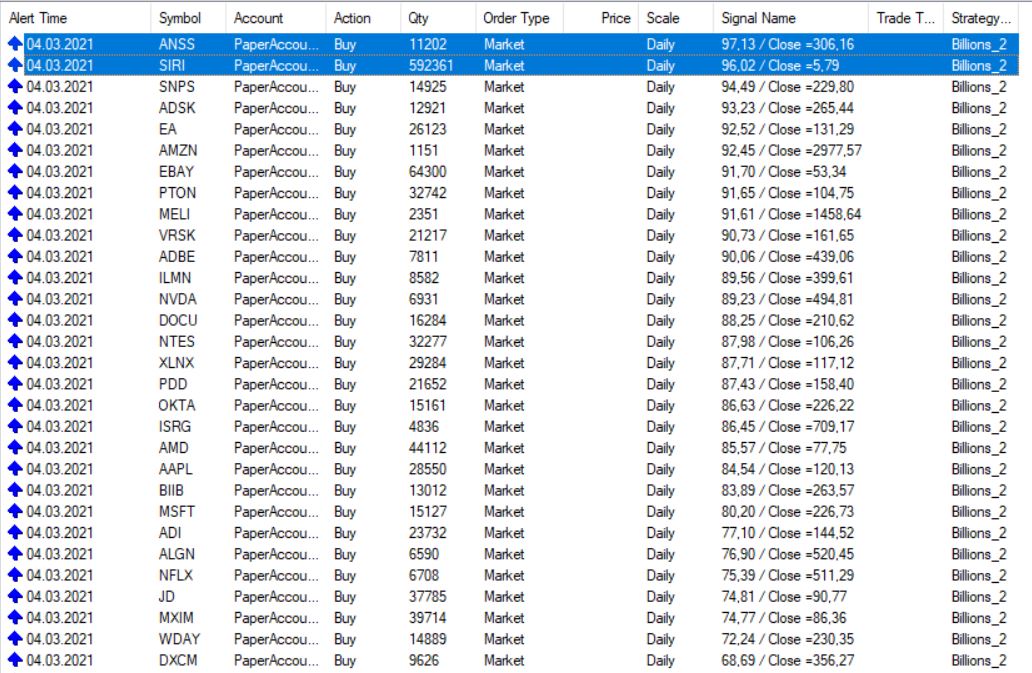

Hier ein Screenshot, den sie schon weiter oben gesehen haben. Jetzt sortiert nach Position Priority. Siehe Spalte „Sigal Name“ rechts. Je höher der Wert vor dem Schrägstich, desto höher die Position Priority. Der Wert hiter dem Schrägstrich ist übrigens der Closing Preis des Vortages, dem man bei End of Day Strategien für die Berechnung der Positionsgrößen verwendet.

Braucht man eine Position Priority zwingend?

Um es klar zu sagen: nein. Verwendet man keine Sortierung, hat das an manchen Tagen (siehe die 3 Szenarien) keine Konsequenzen. Erst wenn ich zu viele Signale im Verhältnis zum vorhandenen Kapital habe, wird das Problem schlagend.

Nutze ich an solchen Tagen keine Position “Transaction Weight” Priority, muss ich aus den zig Signalen individuell auswählen. Ich wähle meine Einstiege also diskretionär. Manche möchten das und verzichten bewusst auf die Priority. Doch die meisten Trader sind froh, wenn ihnen diese Entscheidung abgenommen wird.

Mit der Position Priority schaffe ich also Klarheit bei der Umsetzung von Trading Strategien. Doch was ist mit oder bei der Entwicklung? Welche Rolle spielt die Position Priority im Entwicklungsprozess und welche Auswirkungen hat eine fehlende Position Priority beim Backtesting? Sehen wir weiter.

Die Position Priority im Backtesting

Bei der Systementwicklung von Portfolio Strategien gibt es unter anderem die Hürde, dass wir, wenn wir ohne Position “Transaction Weight” Priority backtesten, bei jedem Testlauf andere Testergebnisse erhalten. Das liegt nicht etwa daran, dass die Software fehlerhaft ist.

Es liegt daran, dass wir mangels Priorisierung der Position unterschiedliche Trades und damit unterschiedliche Positionen im ganzen Backtesting Zeitraum machen.

Konkret: fehlt die Position Priority und wir sind an einem Tag, wo wir (bleiben wir bei den Beispielen von oberhalb) 23 Signale bekommen, gleichzeitig aber maximal 10 Trades laufen haben dürfen, muss die Backtesting Software sich „irgendwie“ (mangels Priority) entscheiden. Die Software kann also aus den 23 Signalen nur eine Zufalls-Auswahl treffen.

Und diese Zufalls-Auswahl wird in jedem Testlauf erneut (neu) getroffen. Und wenn man 10 oder 20 Jahre in die Vergangenheit testet, wird es viele solche Tage geben, an denen es zu viele Signale gegeben hat.

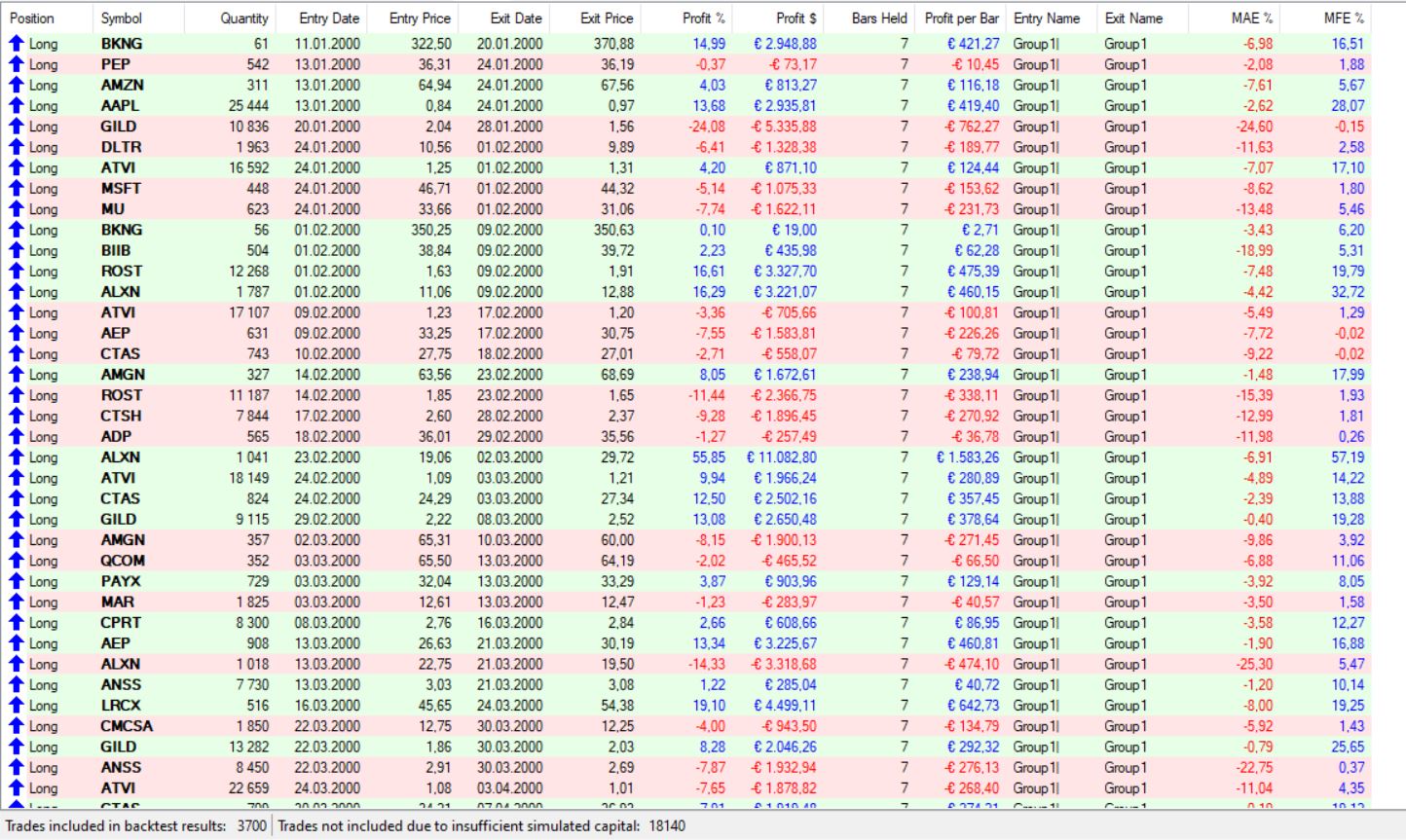

Achten sie in diesem Screenshot auf die Zeile ganz unten. Hier handelt es sich um einen Ausschnitt einer Trades Datenbank. Ganz unten sehen sie, dass im Rahmen dieser Strategie in den letzten 20 Jahren 3.700 Trades gemacht wurden.

Eine ganze Menge. Extrem viele Trades konnten aber nicht gemacht werden (18.140) „Trades not includet due to insufficient simulated capital“. Auf Deutsch: Trades fehlen weil wir nicht genug Geld hatten.

Macht man also ohne Priority mehrere Tests, erhält man, auf den Punkt gebracht, je nach den sonstigen Ein- und Ausstiegs-Regeln, unter Umständen stark schwankende Testergebnisse.

Das hat Vor- und Nachteile, über die wir nun sprechen. Zuerst die Nachteile.

Keine Priorisierung der Position – Nachteile

Schwankende Testergebnisse bedeuten bei der Entwicklung, dass man sich oft nicht sicher ist, ob ein neuer Testlauf nun deshalb andere Ergebnisse bringt, weil mangels Priority der Position wie oben beschrieben die Ergebnisse einfach schwanken oder weil eine Parameter Änderung sich dafür verantwortlich zeigt.

Beispiel: ich teste einen Stopp Loss mit einem Wert von 3%. Testergebnis: x – nun mache ich einen neuen Testlauf und versuche einen Stopp von 3,5%. Testergebnis anders: y.

Was ist jetzt „schuld“ am anderen Testergebnis? Die Änderung von 3 auf 3.5% Stopp oder die fehlende Priotity, die ohnehin jedes Mal schwankende Ergebnisse produziert? Man kann es nicht mit Sicherheit sagen.

In machen Fällen sieht man auch ohne Prio, dass es eine Parameter Änderung sein muss, die für die neuen (anderen) Ergebnisse verantwortlich ist. Nämlich dann, wenn ein Testergebnis sich plötzlich massiv verändert. Aber auch hier kann es „Ausreißer“ geben. Und wieviel ist massiv? Eine gewisse Unsicherheit bleibt also immer bestehen, wenn man ohne Priority im Backtesting arbeitet.

Keine Priorisierung der Position – Vorteile

Können schwankende Testergebnisse auch gut sein? Ja. Und zwar in Sachen Stabilität des Trading Systems. Denn je stärker die Testergebnisse variieren, desto instabiler ist das Trading System.

Aus diesem Grund machen Entwickler, die eine Priorisierung der Position erst später (oder gar nicht) hinzufügen, für jedes Setting mindestens 3 (besser 5 oder 10) Test- oder Optimierungsläufe. Daraus bilden sie den Mittelwert und lesen die Schwankungsbreite (zb. Standardabweichung) der Testergebnisse aus.

Liegen die einzlenen Testläufe nah beieinander, deutet das auf ein stabiles Trading System hin. Differieren die Ergebnisse stark, könnte das ein Anzeichen dafür sein, dass das System etwas instabil sein könnte.

Fazit Position Priority

Die Position Priority ist ein praktisches Hilfsmittel, auf das man unbedingt zurückgreifen sollte, wenn man Trading Strategien entwickelt und später dann live tradet.

Sie erleichtert den Entwicklungsprozess (keine schwankenden Testergebnisse) und sie erleichtert die Umsetzung im täglichen Live Trading. Natürlich braucht man eine Sortierlogik nur dann, wenn man Portfolio Backesting macht, denn hier setzt man nicht nur auf eine Position.

Handelt der Trader nur ein einziges Underlying (eine Position wie einen Future oder ein Währungspaar) dann braucht er sich um die Sortierung seiner Signale keine Gedanken machen. Beim Trading von Aktien Portfolios ist hingegen das Hinzufügen einer Position Priority essentiell.

Wenn Sie lernen wollen, wie man Aktien Portfolio Trading Systeme entwickelt und mit maximal 15 Minuten aufwand pro Tag live tradet, dann nutzen sie unsere zahlreichen Ausbildungsmöglichkeiten.

Backtesting Live Video: die Position Priority - Effekte und Trading Praxis

In diesem Video zeige ich die Anwendung der Position Priority in der Praxis. Du lernst, welche Effekte mit verschiedenen Einstellungen der Trading Signale möglich sind und wie sich die Sortierung der Handelssignale auf deine Performance auswirkt.

+ BONUS 1: Trader Coaching

+ BONUS 2: gratis Software

- Welche Trading Strategien es gibt und welche funktionieren

- Welche Märkte du traden sollst und warum

- Wie viel Kapital du für beständige Gewinne brauchst

- 3 Tipps wie du erfolgreich startest und vieles mehr...

Gratis Trader Kurs