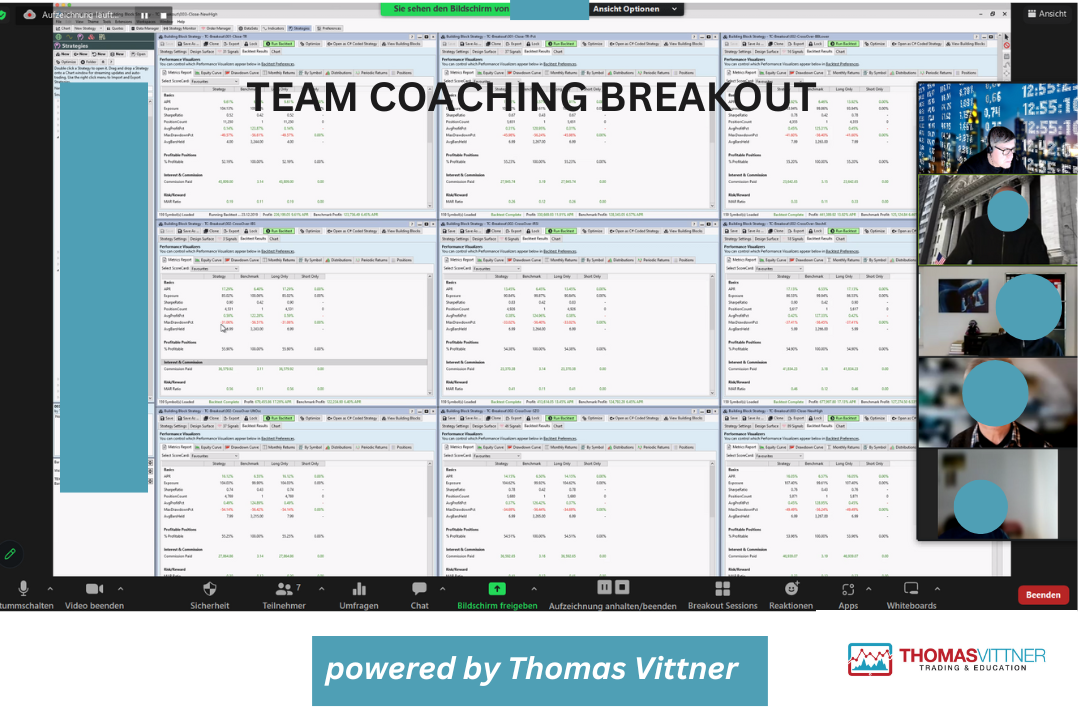

Die beiden Level 6 und 7, die im Rahmen unserer Ausbildung im Bereich “Quant Master” angeboten werden, laufen ähnlich wie die Module 2-5 der Masterclass ab. Es handelt sich hier also um das etablierte Format des “Team Coaching“, mit dem Unterschied, dass wir aufgrund der höchsten Komplexität der Lerninhalte diese Ausbildung nur absoluten Trading Experten anbieten können.

Achtung: für Quant Master 1 (Level 6) ist es nicht notwendig, die gesamte Masterclass (Level 2 – 5) absolviert zu haben. Hingegen ist es erforderlich, zumindest an Level 2 (Masterclass Basic & Reversionssysteme) erfolgreich teilgenommen zu haben.

Denn ohne dieses grundlegende Wissen und ohne bereits vorhandene Trading Systeme macht eine Teilnahme keinen Sinn. Darüber hinaus ist die Absolvierung des Level 3 (Breakout/Momentum) empfehlenswert aber nicht Bedingung.

Die Ausbildung wird auf 3. Lern-Termine verteilt und die Teilnehmer sind dazu angehalten, in gewohnter Form eigene Ressourcen zwischen den Terminen aufzuwenden, um sich weiterzubilden. Hierzu werden von uns klare Testaufgaben verteilt die im Selbststudium bis zum Folgetermin zu lösen sind.

Alle Teilnehmer willigen des Weiteren ein, sich zwei kostenpflichtige Erweiterungen (Extensions) von Wealth Lab zu installieren. Es ist hier mit einmaligen Mehrkosten im Bereich von USD 160.- zu rechnen. Näheres dann ca. 14 Tage vor Event Beginn.

WIR OPTIMIEREN AUCH DANN WENN WIR NICHT OPTIMIEREN...

THOMAS VITTNER

Thomas Vittner

Dauer der Einheiten jeweils ca. 90 – 120 Minuten.

Termine: Herbst 2024

Uhrzeit: ab jeweils 13:00 Uhr

* Wir empfehlen, zumindest Level 2 unserer Wissensleiter bereits absolviert zu haben.

Sie lernen, ihre Systeme auf Überoptimierung zu überprüfen

Sie lernen den Prozess kennen, wie man die Indikatoren Parameter schrittweise neu einstellt, um Überoptimierung zu vermeiden

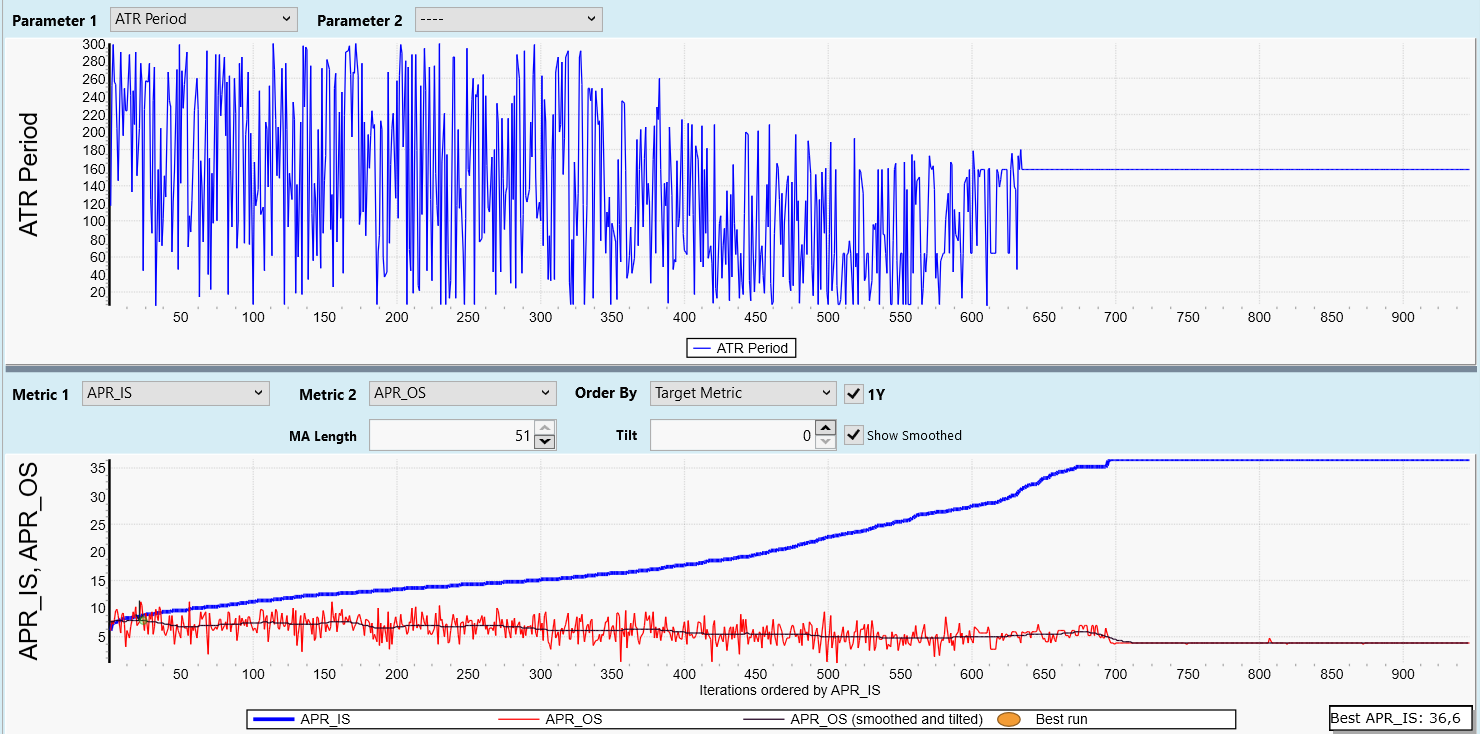

Mit dem neuen Tool haben wir die Möglichkeit, den gesamten Testprozess neu aufzusetzen, um gleichzeitig in- und out of sample zu optimieren.

Dieses Konzept kennen wir bereits. Nun vereinen wir beide Zeiträume.

Verstehen sie, was es mit der ‘outermost range’ auf sich hat und was ‘Validation Zeitraum’ bedeutet

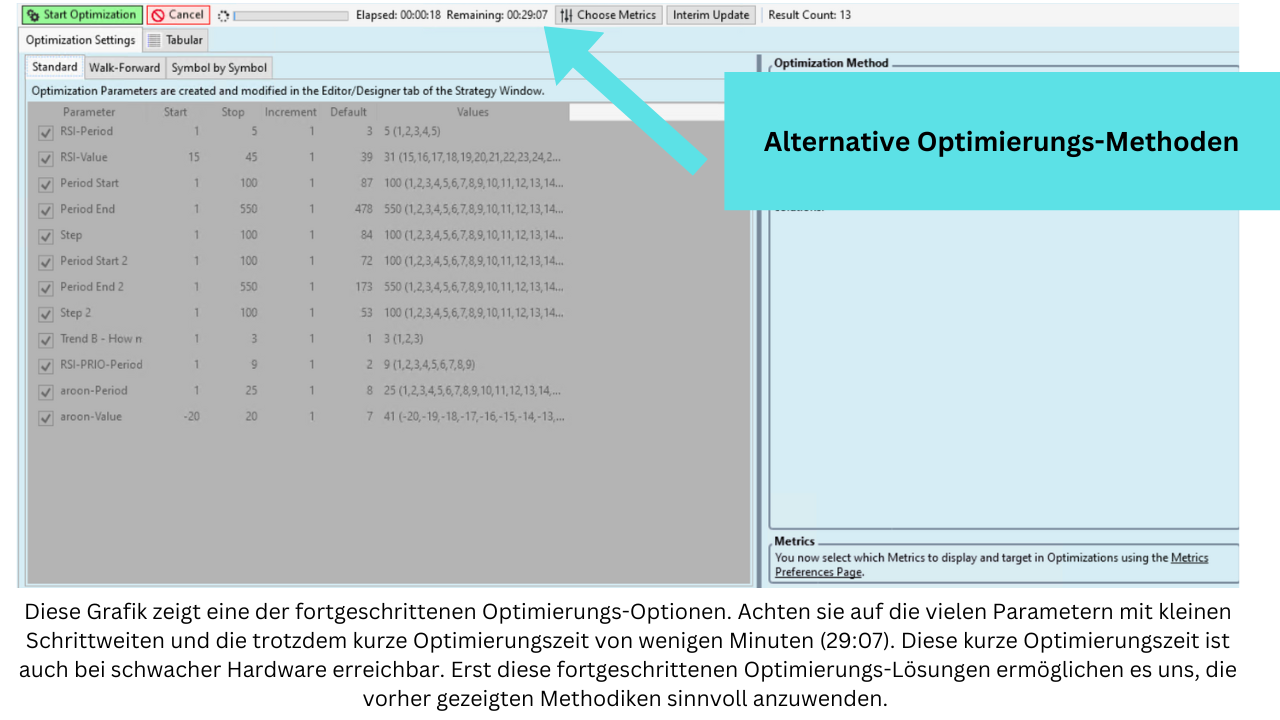

Grid Search, Shiringing Window, Partikel Schwärme, SMAC? Wir haben verschiedene Optimierer zur Auswahl. Doch welchen nutzen wir? Und welche nutzen wir wann?

Wir teilen die Optimierer in zwei übergeordnete Gruppen, erklären die wichtigsten davon und besprechen ihre Herkunft und warum und wobei sie sie anwenden sollten (oder nicht).

Vor allem vergleichen wir die Optimierer hinsichtlich ihrer Rechenleistung und Effizienz (wie lange braucht welcher Optimierer um ein bestimmtes Ziel-Ergebnis zu erreichen.

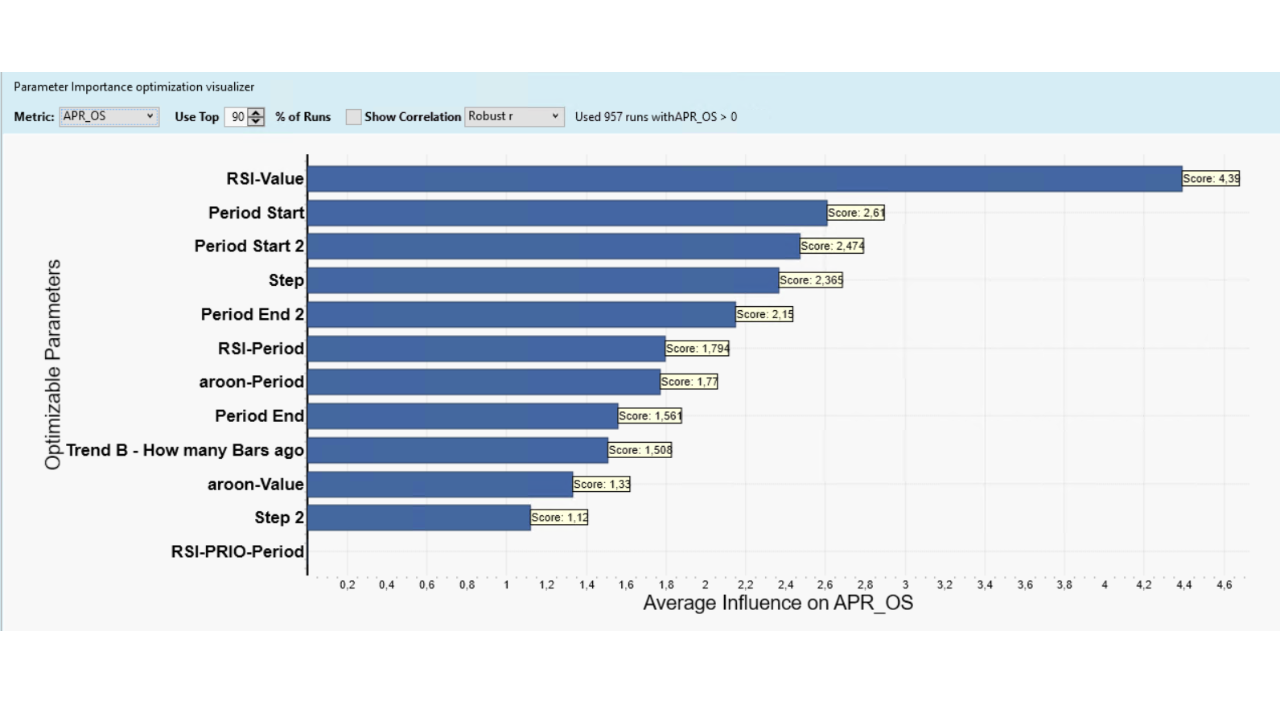

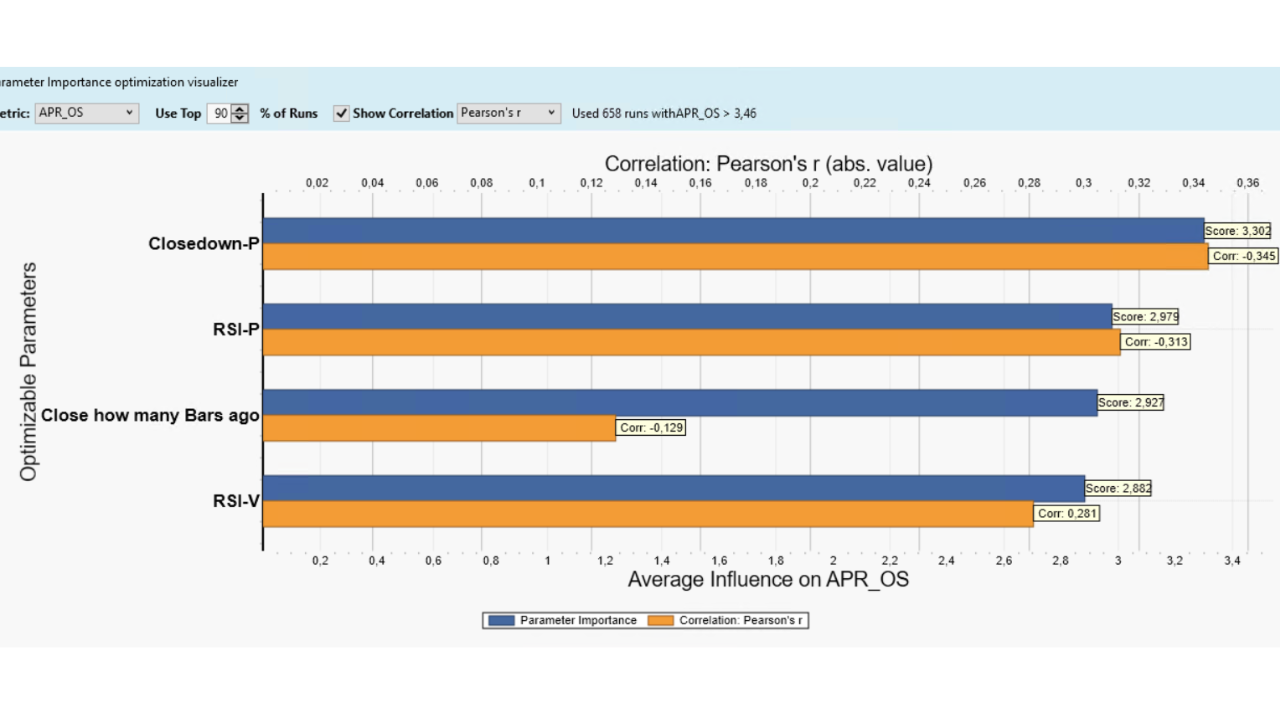

Unsere Systeme werden mit der Zeit immer komplexer. Doch was macht (noch) Sinn, was ist Ballast? Sehen sie, welche Parameter in einem Trading System überhaupt wichtig sind und wie man das visualisieren kann.

Positive und negative Korrelationen anhand verschiedener Parameter – wie sie die Performance beeinflussen

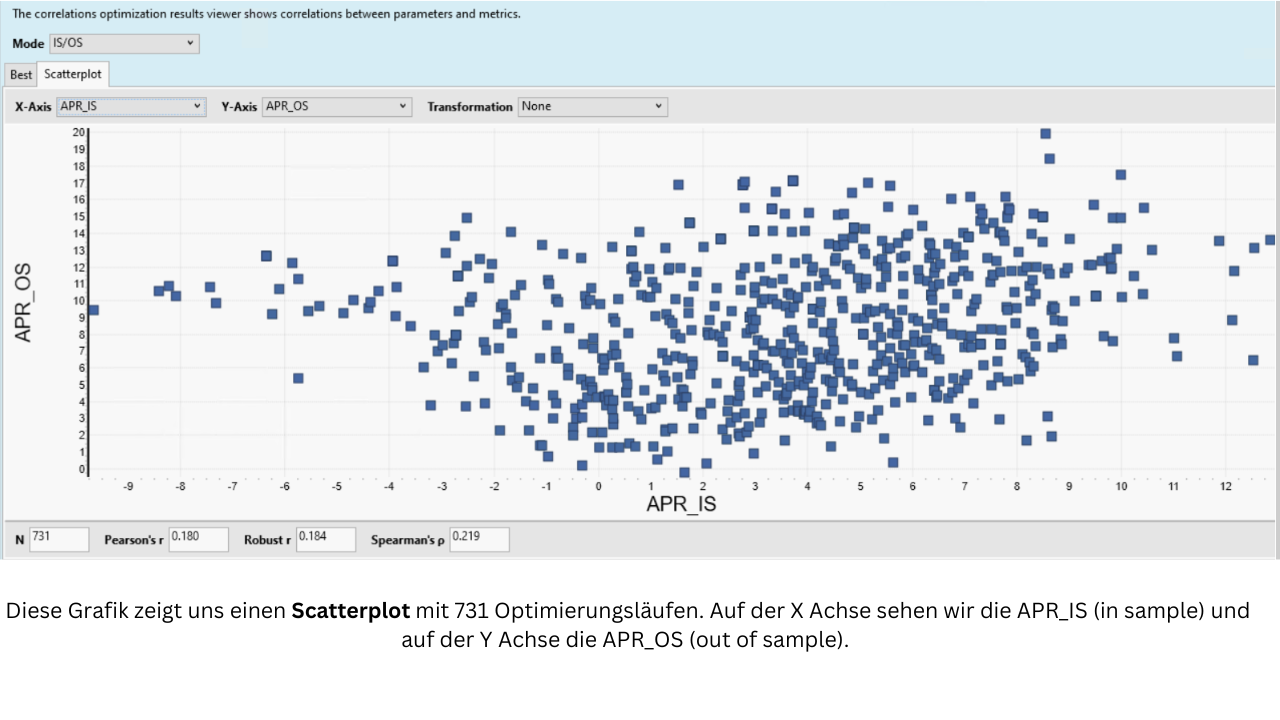

Gute Nachbarschaftsbeziehungen sind nicht nur im täglichen Leben wichtig. Auch für die Parameter von Indikatoren trifft das zu. Doch leider sind wir an der Börse mit Punktwolken und Unschärfen konfrontiert. Diese zu interpretieren und die Zusammenhänge zu erkennen ist eine Herausforderung für sich. Wir lernen diese Punktwolken zu lesen und richtig einzuschätzen.

Wir lernen die Grundlagen von Forward Analysen kennen und damit bestätigen wir die Qualität unserer Optimierung. Dazu glätten wir die Out of sample Kurve und stellen die Neigung so lange ein, bis wir die passende Iteration gefunden haben.

Was hinter welchem Konzept steht und welche Option wir empfehlen.

Most Auspicious Run vs. Adolescent Run. Die unterschiedlichen Walk Forward Konzepte verstehen und anwenden.

Sie traden schon seit mehreren Monaten, haben die Grundlagen des Backtestens verinnerlicht und intensive Erfahrungen mit der Backtesting Software gesammelt.

Sie haben weiterhin bereits an einem oder mehrerer Module unserer Masterclass teilgenommen und exzellente Trading Strategien entwickelt. Nun wollen sie lernen, wie sie die Systeme noch effizienter machen, in dem sie sie auf Überoptmierung prüfen.

Sie sind sich bewusst, dass es sich hier um komplexe Lerninhalte handelt. Andererseits sind sie bisher mit Engagement und Fleiß weit gekommen und wissen, dass sie nun für die Expertise dieses Levels – Quant Master – bereit sind.

In unserer Masterclass (Level 2 – 5) arbeiten wir überwiegend mit einfachen aber effektiven Standard Optimierungs-Methoden. Diese Optimierungsmethode eignet sich für Einsteiger hervorragend, um die Grundlagen der quantitativen Analyse zu verstehen und erfolgreiche Trading Systeme zu entwickeln. Möchte man jedoch komplexere Systeme entwickeln, stößt man bei dieser Optimierungsmethode rasch an ihre Grenzen…

Erschwerend kommt für den Entwickler hinzu, dass wir mit den von Wealth Lab vorgegebenen Möglichkeiten das Problem der ‘Vermeidung von Überoptimierung‘ nur unbefriedigend lösen können.

Hier setzten wir mit Level 6 des Quant Master Moduls „Optimierung vs. Überoptimierung“ an. Der Schwerpunkt dieses Lernmoduls sind vor allem 2 Stoßrichtungen:

Unsere Backtesting Software kennt die von uns gelernte Abgrenzung ‚in sample‘ vs. ‚out of sample‘ nicht. Daraus ergeben sich mehrere Probleme, die wir nachfolgend kurz auflisten.

Wir müssen selbst einen ‚in sample‘ Zeitraum nach eigenem Ermessen festlegen. Mangels Möglichkeiten kann es dabei zu ungünstigen Auswahlprozessen kommen.

Wir optimieren auch dann, wenn wir nicht optimieren – jede Entscheidung, die wir im Rahmen des Systementwicklungsprozesses treffen ist eine Optimierung – wenn gleich auch manchmal eine ‚nicht computergestützte Optimierung‘. Und das führt in vielen Fällen zu gänzlich unbewussten Überoptimierungen.

Auch wenn wir uns des Problems der Überoptimierung bewusst sind, können wir mit den herkömmlichen Tool eine Überoptimierung nicht erkennen. Wir merken sie erst dann, wenn das System nach mehreren Monaten (und Verlusten) nicht das macht, was es machen soll…

Unsere Trading Strategien bestehen aus verschiedensten Indikatoren und Filtern. Doch wir können nicht feststellen, wie wichtig welcher Indikator für die Performance ist. Das führt zu „überladenen“ Systemen und erneut mit hoher Wahrscheinlichkeit zu einer gewissen Überoptimierung, die aufgrund zu vieler Entwicklungs-Schleifen entsteht.

Uns fehlt der direkte Vergleich zwischen der ‚in sample‘ bzw. ‚out of sample‘ Performance.

Wir haben keine statistische Größe, die uns den Zusammenhang der einzelne Metriken (Indikator) mit den Kennzahlen APR ‚in sample‘ vs. ‚out of sample‘ zeigt.

Lösungsansätze

Wir nutzen kostenpflichtige Erweiterungen von Wealth Lab (Mehrkosten einmalig ca. USD 160.-), die einerseits den Optimierungsprozess massiv beschleunigen und andererseits uns dabei helfen, Überoptimierungen statistisch zu erfassen, in Folge zu vermeiden und damit verlässlichere Rendite-Prognosen erstellen zu können.

Was wir mit diesen beiden Erweiterungen tun können, nachfolgend in Auszügen dargestellt:

Quant Master 1 - Level 6 - Auszug Optimierungs-Praxis