RSI Indikator – Relative Strenght Index – Anwendung im Trading

- Von Thomas

Im Rahmen der technischen Analyse kommen verschiedene Indikatoren zur Anwendung, die es dem Investor oder Trader ermöglichen, sein Timing beim Einstieg, aber auch beim Verkauf von Wertpapieren zu verbessern und damit sein Risiko zu senken. Und zwar unabhängig davon, ob wir in einem Bullenmarkt oder in einem Bärenmarkt stecken, ob der Trend nach oben oder unten geht.

Indikatoren wie der Relative Strength Index sind dabei die beste Möglichkeit, Trading Regeln zu evaluieren. Denn sie sind eindeutig und damit duplizier- und überprüfbar. Wir wenden uns in diesem Beitrag umfassend dem RSI Indikator zu, einem der am häufigsten verwendeten Indikatoren.

Dabei sparen wir es uns, die Berechnung des RSIs anhand einer Formel abzubilden, weil das dem Trader in der Praxis wenig hilft.

Die Entwicklung des RSI

Der RSI, kurz für Relative Strength Index oder Relative-Stärke-Index wurde im Jahr 1978 von Welles Wilder (11.6.1935 – 18.4.2021) entwickelt. Mehr über Welles Wilder, der auch noch andere bekannte Indikatoren wie beispielsweise die Average True Range (ATR) entwickelt hat, finden Sie im nachfolgenden Wikipedia Artikel.

Funktion RSI – Theorie

Der RSI Indikator nach Wilder misst die relative Stärke einer Aufwärtsbewegung eines Finanzinstrumentes und vergleicht sie mit der durchschnittlichen Aufwärtsbewegung derselben. So kann die „innere Stärke“ ermittelt und – soweit die Theorie – mehr Geld beim CFD Handel verdient werden.

Achtung: CFDs sind komplexe Instrumente die von Beginnern aufgrund des hohen Risiko und der hohen Hebelwirkung schnell Geld zu verlieren nicht gehandelt werden sollten. Investoren und Trader tun gut daran, sich eher an der Aktie zu orientieren und dabei überlegen ob sie verstehen, wie diese Instrumente funktionieren.

Der RSI zählt dabei nicht zu einem Momentumindikator (wie zb. ein MACD) sondern zu den sogenannten Oszillatoren. Das bedeutet, dass er in einem vorgegebenen Wertebereich schwankt, also oszilliert. Beim RSI Indikator liegt dieser Wert zwischen 0 und 100. Damit kann dieser Indikator auch eine Trendwende anzeigen.

RSI Einstellungen

Beginnen wir mit einer Definition.

Der RSI Indikator besteht aus zwei verschiedenen Einstellungen oder Parametern. Einerseits ist hier die Rückschauperiode (englisch: lookback Periode) zu nennen, andererseits der Wert (Level) des Indikators selbst. Beide Werte benötigt man für eine korrekte Analyse.

Achtung: der RSI ist kein geeignet Instrument und damit kein guter Weg, um die Volatilität, das Momentum oder den Trend an den Märkten zu bestimmen.

RSI Rückschauperiode

Die Rückschauperiode für technische Indikatoren dieser Art und Weise ist die Anzahl der Bars (Tage, Wochen, Minuten) oder einfach Zeiteinheiten, über die eine Durchschnittsberechnung des Indikators durchgeführt wird.

Verwendet man bei der Anlagestrategie Tagescharts, besagt eine Rückschauperiode von 14, dass der RSI über die Kursänderungen der letzten 14 Handelstage im Durchschnitt errechnet wird. Kürzere Perioden bedeuten damit rasche Veränderungen und mehr Geschwindigkeit beim Indikator.

Wert des Indikators

Wie oben bereits erwähnt, schwankt der RSI im Bereich 0 bis 100. Je niedriger der Zustand des RSI auf dieser Skala, desto stärker gilt ein Finanzinstrument in diesem Szenario als überverkauft. Umgekehrt deuten hohe RSI Werte (was einem Anstieg bei den Kursen entspricht) auf überkaufte Instrumente und einen Aufwärtstrend hin.

Kurz gesagt: der Indikator und sein Zustand haben also eine Extemzone oben und unten. Sobald wir diese überschreiten oder unterschreiten, bekommt unsere Strategie ein Signal. Zur Verwendung und zur Interpretation in der Praxis bekommen wir im Anschluss gleich mehr Informationen.

Eine direkte Glättung wie bei anderen Indikatoren ist bei der relativen Stärke nicht vorgesehen.

Basis- oder Defaultwerte

Jeder Indikator, also auch der RSI Indikator, hat gewisse Einstellungen oder Basiswerte, die auch von einem Online Broker gerne als Basiswert übernommen werden. Beim RSI Handel sind das einerseits bei der Rückschau Periode 20 Tage, die in der Literatur immer wieder als das Optimum bei der Verwendung angegeben werden.

Hinsichtlich des Indikatoren Wertes der relativen Stärke findet man oft im Bereich 30 (überverkauft Level) und im Bereich 70 (überkauft Level). Liegt der RSI unter 30, wird also davon ausgegangen, dass das Instrument überverkauft ist. Über 70 gelten die Positionen als solches als überkauft.

Wie wir später in diesem Zusammenhang noch sehen werden, sind diese Angaben zu Böden oder Hochs jedoch viel zu allgemein, keine Hilfe und daher ist bei der Nutzung mit äußerster Vorsicht vorzugehen.

Achtung: diese Werte gelten als Basis für den Handel an den Märkten in jeder Zeiteinheit (Tage, Stunden, Woche etc.)

Darstellung

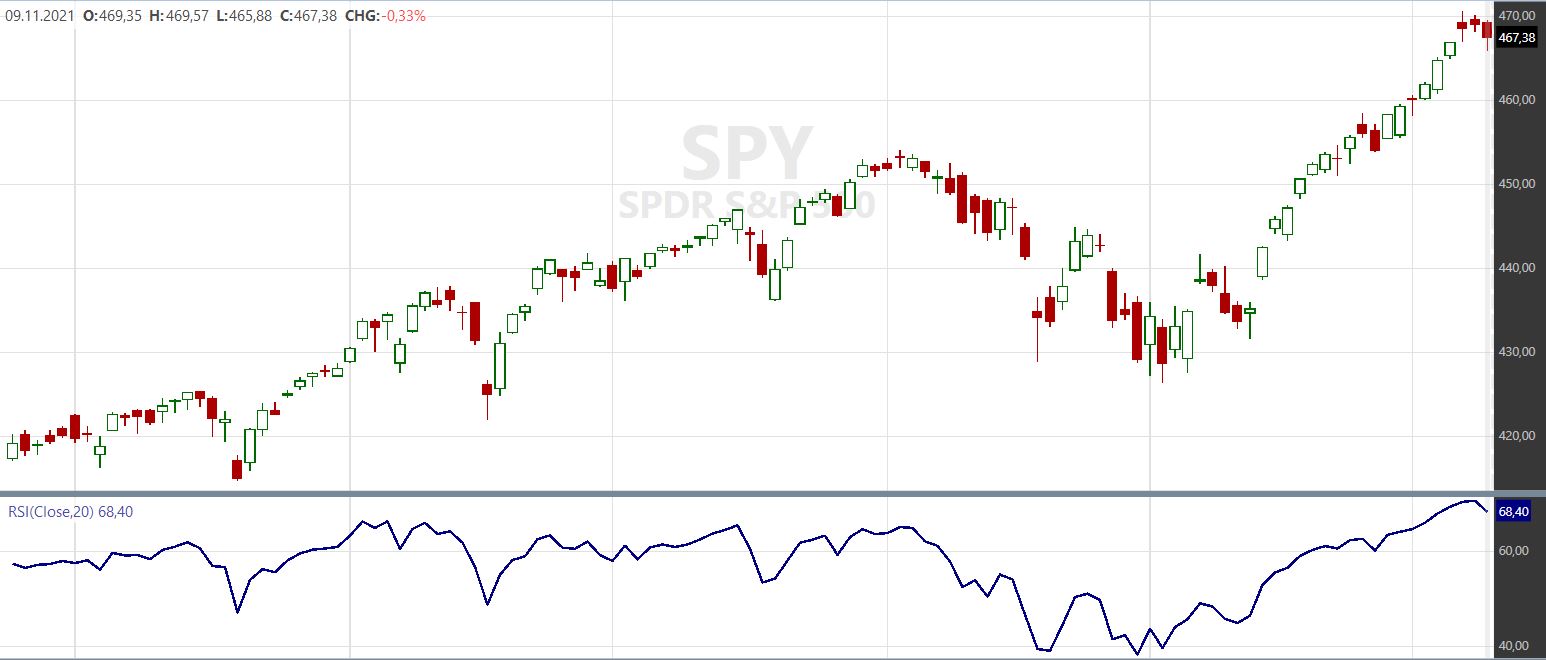

Als Oszillator wird der RSI nicht im Chart selbst sondern meist in der Handelsplattform unterhalb des Charts dargestellt. Die Darstellung bei einem Kernzen Chart sieht dann oft so oder ähnlich aus. Ähnlich sieht die Darstellung des RSI in einem Abwärtstrend aus. Die Stärke liegt also auch in der Einfachheit.

Hinweis: alle Grafiken in diesem Beitrag (auch dieses Kerzen Chartfenster) können sie mit Klick vergrößern.

Quelle: Chart, Kursdaten und andere Bilder zur Verfügung gestellt von Wealth-Lab.

Der RSI Index im Praxis-Test

Bis hierher haben sie vermutlich wenig Neuigkeiten über den Markt erfahren. Das wird sich jedoch ab sofort ändern, denn wir werden den Indikator und die Kursbewegung nun einigen statistischen Analysen, also Backtests unterziehen.

Mit einem Backtest erreichen wir im Gegensatz zu populären Methoden wie Charttechnik Gewissheit, ob etwas funktioniert. Denn komplexe Instrumente muss man überprüfen.

Ihr Broker verwaltet bloß ihr Geld und Depot beim CFD Handel und wird ihnen diese Arbeit nicht abnehmen also müssen sie es selbst tun. Nicht nur der Handel obliegt also dem Trader sondern auch das Entwickeln von Systemen.

Denn nicht jeder Indikator funktioniert in jedem Zielmarkt und bei jeder Kursbewegung. Nicht jede Abwärtsbewegung wird auf diese Art und weise umfasst, denn Divergenzen sind vorhanden.

Es wäre daher fahrlässig, einen Indikator einfach ungefragt in ein Trading System zu integrieren, ohne zu testen, ob – und mit welchen Einstellungen – er überhaupt funktioniert. Anfänger müssen diese Bedingungen beim Handel akzeptieren, weil sie einfach auftreten. Nicht jedes Signal öffnet das Fenster zu einem Gewinn.

Um die besten Einstellungen des RSIs herauszufinden und damit unsere Chance beim Handel in jeder Situation zu verbessern, versuchen wir einige Ansätze, wie wir den Indikator als Kaufsignal für eine Kursbewegung nutzen. Um den RSI zu prüfen, müssen wir natürlich die Fähigkeit besitzen, ein ganzes Trading System rundherum konzipieren.

Wir brauchen also die Finanzinstrumente (CFD, Aktie etc.), auf denen wir den RSI als Kaufsignal testen, eine Regel für das Beenden des Trades (Exit) – also entsprechende Verkaufssignale für unsere Wertpapiere , einen Beobachtungszeitraum und eine Positionsgröße.

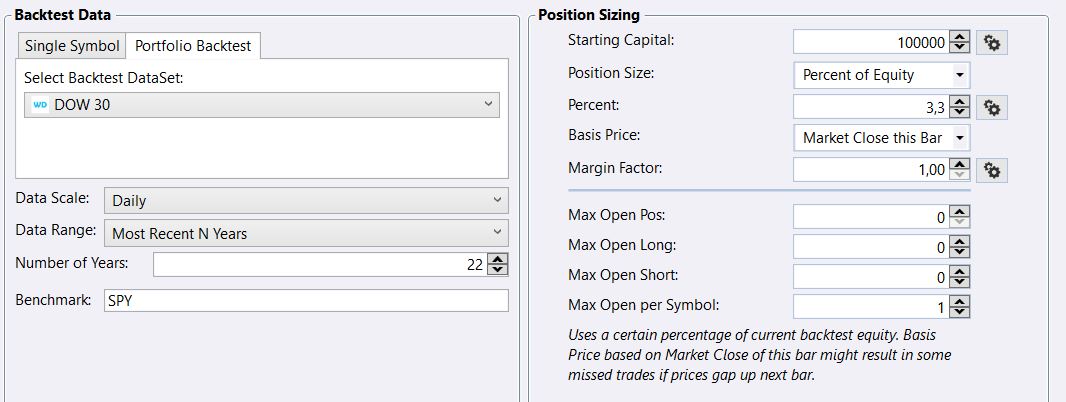

Die Informationen für den ersten Backtest sehen wir folgt aus.

- Zeitraum: die letzten 22 Jahre

- Data Scale: Schlusskurse

- Finanzinstrumente (unser Markt): die 30 Aktien des Dow Jones

- Positionsgröße: 3,3% of Equity

- Ausstiegsregel: Verkauf nach 10 Tagen zur Börseneröffnung

- Hebelwirkung: 1 (ungehebelt)

- Einstiegs- oder Kaufregel: hier wählen wir weiter unten nun mehrere Ansätze. Alle haben gemein, dass wir zur US Börseneröffnung mit einer „market on open“ Order ohne Limit kaufen.

Die allgemeinen Settings für die Berechnung des RSI sehen wie folgt aus. Hinweis: wir arbeiten hier bewusst immer ohne Hebelwirkung.

Sie sollten unbedingt überlegen ob sie verstehen, wie eine Hebelwirkung ihre Verluste (natürlich auch die Gewinne) steigern kann und ob sie bereit sind, dieses hohe Risiko einzugehen.

Beginnen wir nun mit den verschiedenen Aspekten, die uns zur Verfügung stehen, wie wir einen Relative Strength Index für Einstiege als Signal nutzen und damit Abwärtsbewegungen und Aufwärtstrends messen.

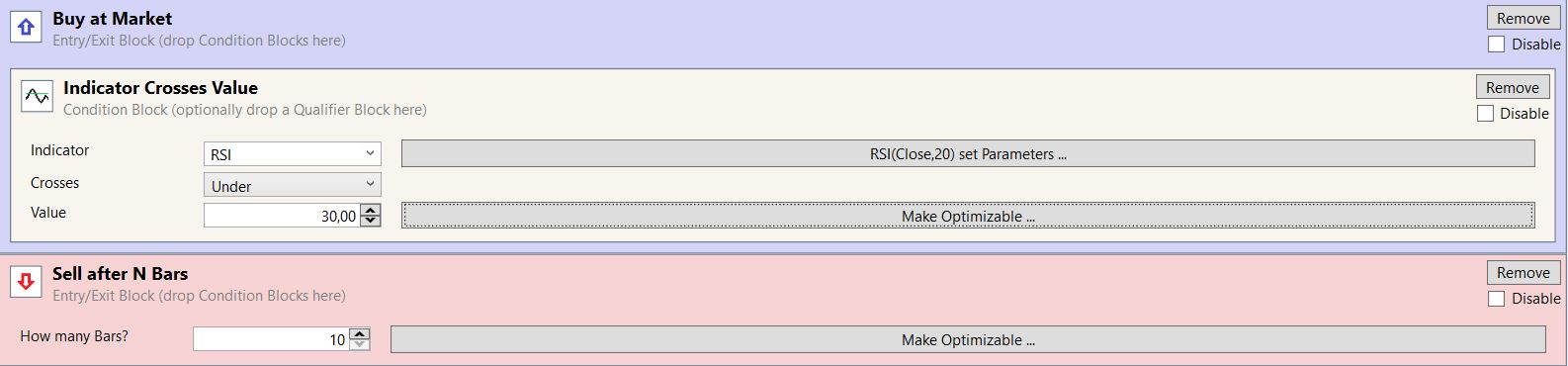

RSI ist unter seinem Standard-Schwellwert

Der Standardwert für überverkauft beim RSI ist, wie wir oben lesen konnten, 30. Wir kaufen daher im ersten Versuch anhand der Basis-Einstellungen der relativen Stärke, wenn der Indikator unter der Marke von 30 rutscht, um Trendumkehren beim Handel an den Finanzmärkten (Gegenreaktion) zu erwischen.

Wir fokussieren uns dabei auf den Tages Chart und lassen die Finger von anderen Zeiträumen.

Als Rückschau Periode verwenden wir für diese Märkte beim Handel die besagte Anzahl von 20 Tagen. Die Einstellungen in der Backtesting Software, die wir zur Verfügung haben, sehen wir hier. Das folgende Setting ist daher die Definition für unser Umkehrmuster.

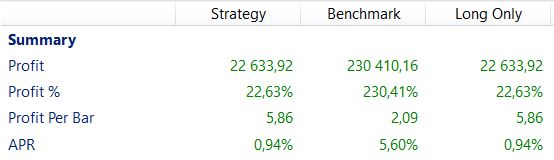

Die Ergebnisse, und wir konzentrieren uns hier nur auf die jährlichen Performance in Prozent, sehen wie folgt aus. Fündig werden wir in der Zeile APR, die Abkürzung für Annualized Percentage Return. Das Ergebnis liegt bei 0,94%.

In den letzte 22 Jahren machen wir mit dieser Strategie damit eine kumulierte Rendite von 22,63% (Zeile Profit %). Was zunächst gut klingt, ist genau genommen sehr mager, denn jährlich sind es eben nur 0,94%.

In der Tabelle wird auch eine Benchmark anzeigt, der S&P 500 Index. Hätte man in diesen Index investiert, sähe die Rendite mit jährlichen 5,60% und gesamt 230,41% deutlich besser aus.

Heißt das nun, dass der RSI gar nicht funktioniert?

Wir dürfen hier nicht voreilig sein und brauchen weitere Tests. Wir probieren daher einen anderen Zugang – eine andere Defintion, erst dann wissen wir, ob die eingeschlagene Richtung stimmt.

RSI fällt unter den Standard-Schwellwert

Vorhin haben wir gekauft, wenn der RSI unter 30 lag. Nun kaufen wir, wenn der RSI unter 30 fällt. Was der Unterschied ist? Unter 30 kann der RSI mehrere Tage sein. Unter 30 fallen kann er immer nur an einem bestimmten Tag.

Am Tag darauf ist der RSI vielleicht bei 28 oder 26. Dann ist er zwar unter 30, er fällt aber nicht unter 30 (weil er schon unter 30 ist).

Die Einstellungen sehen wir nachfolgend:

Ändert das etwas an der Ergebnissen? Ja, wir wir in der Grafik unten sehen können.

Die Performance (APR) wird mit 0,67% noch ein wenig schlechter als vorhin, denn da waren es 0,94%.

Die Frage nach dem Warum ist eine zweischneidige beim Backtesting. Einerseits sollte man Fakten nicht permanent hinterfragen. Es ist wie es ist, könnte man sagen. Andererseits hilft die Ursachenforschung, Trading Systeme besser zu verstehen. In diesem Fall bringt uns das zum Thema Qualität vs. Quantität.

Kaufen wir, wenn der RSI unter 30 ist, machen wir damit in den letzten 22 Jahren 590 Trades (Position Count). Kaufen wir, wenn der RSI unter 30 fällt, kaufen wir nur 549 mal. Das sehen wir alles in den beiden Grafiken, die wir weiter unten gegenüber gestellt haben.

41 Trades sind es weniger, weil das Kreuzen weniger oft vorkommt als das „sich darunter befinden“. Das Thema Quantität ist also bei guten Trading Systemen nicht unwichtig, denn was hilft der beste Entry, wenn er nur selten zur Anwendung kommt und wir damit nur selten die Möglichkeit haben, davon zu profitieren?

Schön und gut – aber welcher der beiden Entrys ist denn nun wirklich besser? Kommen wir zur Qualität. Wieder bitten wir sie, die beiden Grafiken unterhalb zu beachten. Die Qualität einer Einstiegsregel können wir bestimmen, in dem wir vergleichen, wie viel Gewinn wir pro Trade machen.

Beim „unter 30 kreuzen“ auf der rechten Seite sind es 0,84% pro Trade, beim „sich darunter befinden“ auf der linken Seite sind es 1,10%. Damit ist es sowohl quantitativ und auch qualitativ besser, den Einstieg darauf abzustimmen, dass der RSI unter 30 liegt.

Andersherum verliert das Kreuzen bei der Qualität aber auch bei der Quantität, was dann gesamt zu schlechteren Renditen führt. Die Vorteile verpuffen also.

Aber wirklich gut sind diese Ergebnisse so oder so nicht, haben wir recht? Denn niemand will 22 Jahre täglich traden, um dann 0,94% pro Jahr damit zu verdienen. Im Verhältnis ist das eine schwache Entwicklung für ihr Depot.

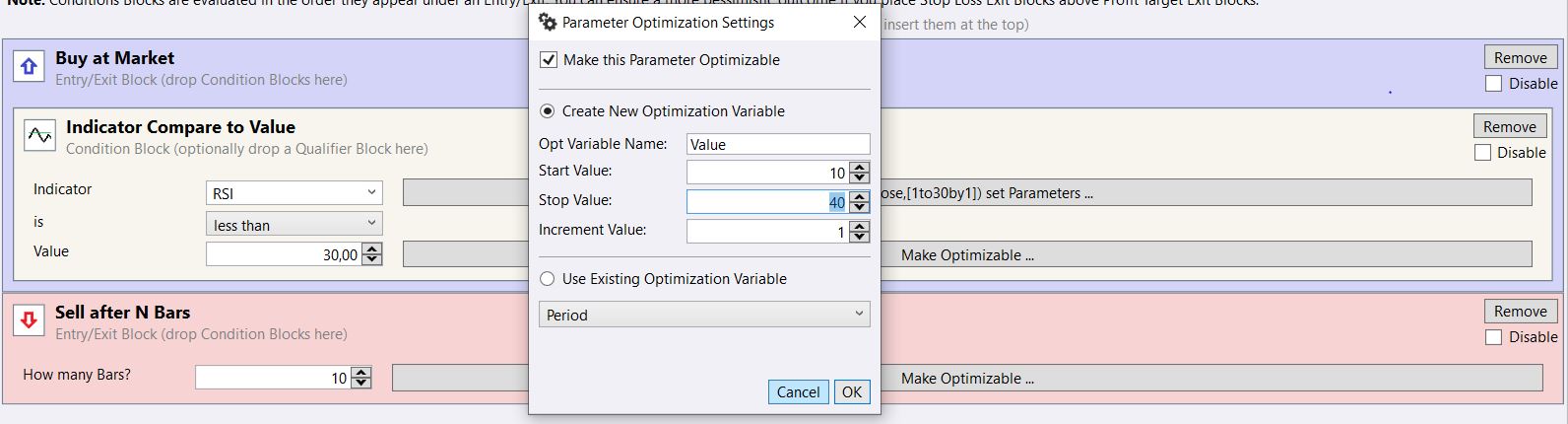

Taugt der RSI also doch nicht, oder liegt es an den Einstellungen? Wir nehmen nun die bessere der zwei Optionen, also wenn der RSI unter 30 liegt, und optimieren auf die beiden Parameter. Wir schauen also, ob es bessere Schwellwerte als 30 und bessere Rückschauperioden als 20 Tage gibt.

Bei der Rückschauperiode optimieren wir zwischen 1 und 30 Tagen.

Beim Schwellwert, den wir als Einstiegs-Trigger nutzen, optimieren wir zwischen 10 und 40.

Anmerkung: es ist keineswegs gesagt, dass Werte über 40 oder unter 10 nicht ebenso sinnvoll sind. Natürlich kann auch hier ein Überkauft oder Überverkauft Level liegen. Man muss einfach alles ohne Scheuklappen ausprobieren. Optimierungen macht man schrittweise und wir zeigen hier beispielhaft Schritt 1 dieser Optimierung.

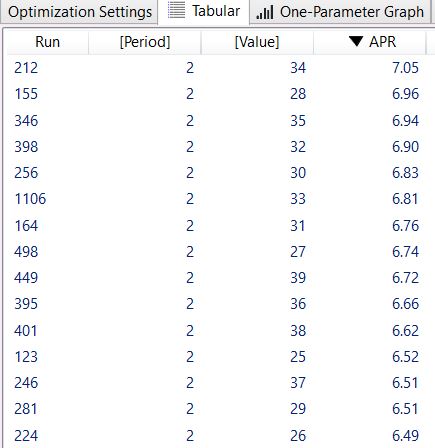

Die optimierten Ergebnisse der Berechnung inkl. alle Hochs und Tiefs sehen wir nun in Tabellenform unserer Quelle Wealth Lab.

Aus dieser Tabelle können wir bei dieser Berechnung ableiten, dass wir die höchste jährliche Performance (APR) mit folgenden Einstellungen erreichen können:

Rückschauperiode: 2 Tage (Period)

Schwellwert: 34 (Value)

Somit erreichen wir als bestes Ergebnis eine jährliche Performance von 7.05% auf der Haben Seite bei Verwendung der obigen Einstellungen. Im Verhältnis ist das gar nicht schlecht. Damit schlagen wir auch erstmals die Benchmark, also den Gesamtmarkt. Denn hier war der Vergleichswert (siehe Abbildung weiter oben) 5.60%. Somit sind wir bei ganz anständigen Summen angelangt.

Anmerkung: es geht in diesem Beitrag nicht darum, wie man die Ergebnisse einer Optimierung richtig interpretiert oder welche Einstellungen man aufgrund der Optimierung in einem Trading System anwendet, denn das würde zu weit führen. Dieses Wissen und noch vieles mehr vermitteln wir in unseren mehrtägigen Seminaren, zu denen wir sie herzlich einladen.

Wir wollen uns hier und in weiterer Folge bloß auf die Funktion des RSI Index konzentrieren und da ergeben die Tests aufgrund der gewählten Strategie Einstellungen die oben in Tabellenform gezeigten Best-Werte.

Interessant ist, dass die in der Fachliteratur empfohlenen Werte von 20 Lookback und 30 Schwellwert nicht einmal ansatzweise mit den besten Einstellungen dieser Optimierung mithalten können. Damit kann man aber auch sehr schön zeigen, dass man einen Indikator genauer ansehen oder besser gesagt exakt einstellen muss, damit er gute Ergebnisse bringt.

Ist hier aber schon das Ende der möglichen Varianten beim Testen des Relative Stärke Index erreicht? Können wir den RSI nur so anwenden, in dem wir ihn mit einem Schwellwert vergleichen? Nein – natürlich nicht. Wir kommen gleich dazu.

Anmerkung: selbst beim RSI Indikator im Zusammenhang mit Schwellwerten stehen noch weitere Optionen zur Verfügung. Beispielsweise könnte man probieren, dass der RSI n Tage unter dem Schwellwert sein muss, bevor man eine Position eröffnet.

Oder man könnte versuchen, was passiert, wenn der RSI n mal in den letzten n Tagen unter dem Schwellwert war und vieles mehr. Werden Sie einfach kreativ. Vielleicht entdecken sie eine Kombination, die noch besser funktioniert.

RSI bewegt sich konstant in eine Richtung

Eine weitere Möglichkeit ist es, die Bewegung des Relative Stärke Index RSI ohne Bezug zum Wert des RSIs zu bewerten. Zu kompliziert? Nun – eigentlich ist das eine noch viel einfachere Möglichkeit als die bisher gezeigten.

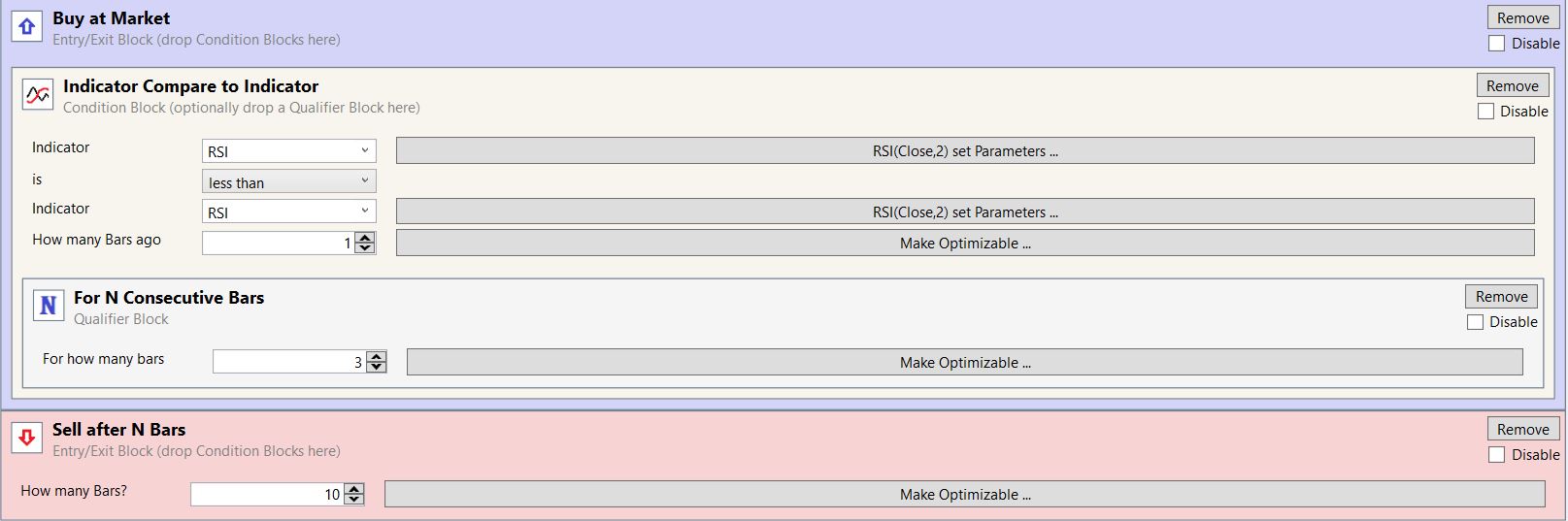

Als Einsteigs-Regel dient uns in diesem Test nun ein Absinken des RSI an drei aufeinanderfolgenden Tagen. Wenn er also konstant in eine Richtung läuft. Hier müssen wir mit den Blöcken von Wealth Lab kreativer werden, um ein Absinken des RSIs über drei Tage darstellen und ein Signal generieren zu können.

Wir definieren zunächst, dass der RSI unter dem RSI (Indicator compare to indicator) von gestern (how many bars ago) liegen muss und dann definieren wir mit einem sogenannten „Qualifier Block“, dass dieses Verhalten in den letzten drei Tagen passiert sein muss (for n consecutive bars).

Die Einstellungen in der Backtesting Software zur Bewertung des Aufwärtstrends sehen damit wie folgt aus.

Damit kaufe ich Aktien aus dem Dow Jones, wenn der Indikator drei Tage hintereinander fällt. Wenn man kurz überlegt, fällt einem auf, dass der RSI nur dann fallen kann, wenn auch der Kurs einer Aktie fällt. Wir kaufen daher, wenn es drei Tage – einfach ausgedrückt – runter geht. Egal wie hoch der RSI selbst gerade steht. Erzielt man damit bessere Ergebnisse als mit den Schwellwerten? Das sehen wir in der folgenden Ansicht.

Nun – das Ergebnis ist zwar schlechter also bei der Berechnung vorhin, aber es ist auch der erste Versuch. Wir haben die Parameter hier nicht optimiert wie vorhin und werden es auch nicht tun, damit der Beitrag nicht länger wird als unbedingt nötig. Aber der erste Versuch ist gar nicht mal übel.

Zusammenfassung RSI in der Praxis

Wir haben nun einige Situationen und Analysen gesehen, wie wir den RSI praktisch beim CFD Handel oder beim Trading von Aktien anwenden können. Aber kommen wir an dieser Stelle nochmals zur Theorie zurück. Was wir nun noch zeigen möchten ist ein anderer Zugang zu einem Indikator, seinem Verlauf und dessen Funktion.

Das Indikatoren Universum ist unendlich groß und die Kursbewegung chaotisch. Welche Indikatoren man einem Test unterzieht, ist oftmals Geschmackssache. Und meist ist der Auswahlprozess sehr subjektiv und damit zufällig. Man testet im Trading, was man kennt oder mag und man vermeidet es, sich mit unbekannten oder komplexeren Indikatoren zu beschäftigen.

Anmerkung: funktioniert der RSI auch bei einer Seitwärtsbewegung oder in einer Korrektur und einem Abwärtstrend? Ja – wenn man ihn richtig einstellt.

Unabhängig vom Aufwand des Backtestings – einen Indikator sollte man schon auch verstehen, wenn man ihn nutzt. Was macht der Indikator mit den Kursen? Was macht er nicht. Und wie ist die Verwendung und hat er überhaupt Potential?

Und was bedeutet Potential im Trading?

Potential bedeutet aus unserer Sicht zunächst, dass der Indikator überhaupt etwas „macht“. Professioneller ausgedrückt: dass er Alpha generiert.

Alpha ist ein Fachbegriff und bedeutet, dass man aufgrund des Alphas ist der Lage ist, die Benchmark, also den Markt zu schlagen. Toll wäre es nun, wenn es ein Tool gäbe, mit dem man das Alpha eines Indikators im Vergleich zu einer gewählten Benchmark bestimmen könnte, ohne ihn im Detail zu optimieren.

Mehr über das Alpha hier:

Oder noch besser: dass es möglich ist, das Alpha mehrerer Indikatoren miteinander zu vergleichen, ohne sie durch die mühsame und langwierige Optimierung laufen zu lassen.

Die gute Nachricht lautet, dass es diese Möglichkeit der Bestimmung im Trading gibt.

Profiling RSI – auf der Suche nach dem Alpha

Auch wenn dieser Artikel schon sehr lang geworden ist müssen wir dieses Thema umfassend aufbereiten. Denn dieses Wissen findet man beim Trading auf deutschsprachigen Internetseiten sonst nirgendwo. Hier wollen wir zeigen, welche Trends aus der Hochfinanz heute auch dem privaten Trader zur Verfügung stehen.

Wenn Sie mehr über diese Möglichkeiten und Trends wissen wollen, dann empfehlen wir ihnen unsere Kurse für Fortgeschrittene, allen voran unseren 2. Tages Online Trading Workshop, der mehrmals pro Jahr stattfindet. Hier finden Sie die Verlinkung auf dieses Seminar:

Aber nun zurück zum Indicator Profiler.

Dieses Tool ermöglicht es uns, innerhalb weniger Minuten anhand der Marktdaten folgende Informationen auszuwerten:

a) das Alpha und damit die Stärke eines Indikators zu messen und

b) Indikatoren miteinander zu vergleichen

Wollen wir das tun, brauchen wir zunächst einige Marktdaten Basis-Einstellungen. Sie sehen dieser Art aus.

In Zeile 1 haben wir drei Optionen.

Dataset: Dow Jones wie gehabt

Scale: Zeiteinheit – wie gehabt auf BasisTages-Chart

Analyses Range: 22 Years – wie gehabt.

In Zeile 2 wird es etwas komplexer. Aber wir erklären alles schrittweise.

Periode 3: 5 – manche (aber nicht alle) Indikatoren haben Rückschau Perioden. Wenn eine solche Periode existiert, verwenden wir für alle Indikatoren 5 Tage. 5 Tage deshalb, weil unsere Backtests mit dem RSI bei den kurzen Perioden tendenziell bessere Ergebnisse brachten. Wir vermuten daher, dass es auch bei anderen Indikatoren ähnlich sein wird.

N-Bar Return: 10 – die Ergebnisse nach einer Haltedauer von 10 Tagen – ebenfalls so gewählt, dass sie mit unseren ersten Backtests übereinstimmen.

Signal Line: SMA – jeder Indikator selbst hat seine Trendlinie und seinen eigenen Durchschnitt. Hier bestimmen wir, dass wir dazu den SMA (simple moving Average) verwenden. Wir werden in diesem Artikel diese Option aber nicht weiter besprechen.

Consec Up/Down Bars: 3 – bei den ersten Backtests haben wir gesehen, dass man die Bewegung des Indikators nach oben oder unten genauso als Trigger für die Eröffnung von neuen Positionen nutzen kann. Hier bestimmen wir, dass wir eine Bewegung von drei Tagen suchen.

Dim Results w/Obs.: 100 – Obs. ist die Abkürzung für Observation. Etwas kompliziert ausgedrückt bedeutet es die Anzahl der Trades. Wenn man mit einem bestimmen Indikatoren Setting bloß weniger als 100 Trades im gewählten Zeitraum schafft, werden diese Ergebnisse mit einem hellgrauen Filter unterlegt, weil sie zu wenig Aussagekraft besitzen.

So weit die Theorie.

Was macht der Indikatorprofiler nun mit dem RSI und den anderen Indikatoren? Sehen wir uns die Tabelle mit dem Ergebnis an. Sortiert wurde alles nach der Spalte „oversold alpha“ – das ist die fünfte Spalte von links (erkennbar am Pfeil nach unten).

Die Zeile des RSI wurde markiert. Was bedeuten die ganzen Zahlen und das Ergebnis nun?

Ganz Links sehen wir den Indikator, dann daneben die dazugehörige Indikatoren-Datenbank der Backtesting Software, was für uns hier irrelevant ist. Interessant werden dann die folgenden Spalten.

N-Bar Market Return

Das ist die Rendite des Gesamtmarktes (Dow Jones) pro Tag in den letzten 22 Jahren. 0,29% beträgt dieser Wert, was aussagt, dass der Dow Jones Markt in den letzten 22 Jahren durchschnittlich 0,29% pro Tag gestiegen ist.

Oversold Return

Beim RSI sehen wir den Wert 0,63. Damit ist gemeint, dass jeder Trade mit den Basis Settings des RSI (die in der Software fix verankert sind und die wir hier beim Indikator Profiler nicht verändern können) 0,63% Gewinn macht. Da aber in diesem Wert von 0,63 auch die Gesamtmarkt-Rendite von 0,29% enthalten ist (die 0,29% hätte der Trade auch ohne RSI gemacht), muss man die 0,63 um 0,29 reduzieren. Damit erhält man das…

Oversold Alpha

Der RSI Indikator liefert einen Wert von 0,38. Damit liegt er in dieser Tabelle der vielen Indikatoren an dritter Stelle. Und wie sie sehen können, kann man nun alle anderen Indikatoren mit den 0,38 vergleichen.

Weitere Hinweise

Mit diesem Tool kann man rasch und einfach nach besonders guten oder besonders schlechten Indikatoren suchen, ohne jeden einzeln zu optimieren. Und das beste ist, dass dieses Tool in der Backtesting Software Wealth Lab 7 bei Nutzung der annual subscribtion kostenlos enthalten ist. Die Nutzung ist also gratis, wenn man so will.

Mit dem Indikator Profiler erhält man also einen raschen und guten Ersteindruck, wo man weiter an seiner Strategie forschen kann und wo es weniger lohnt. Bei unserem RSI lohnt ein weitere Blick, und so werden wir den Indikator nun noch im Detail analysieren. Die Grafik und das Ergebnis dazu sieht wie folgt aus.

Uns ist bewusst, dass wir sie hier ganz schön fordern. Aber bitte versuchen sie sich noch wenige Minuten zu fokussieren. Es lohnt sich. Oder speichern sie sich diesen Beitrag, wenn sie merken, dass es zu viel auf einmal und oder zu schwierig ist.

Denn ernsthaftes Traden, mit dem man Geld verdienen und sein Risiko begrenzen will, verlangt nach professionellen Methoden, die wir ihnen im Rahmen unserer Ausbildungsmöglichkeiten – und hier gehört auch das Lesen dieses Blogs und den wichtigen Informationen dazu – zur Verfügung stellen möchten. Also machen wir weiter in dieser Richtung…

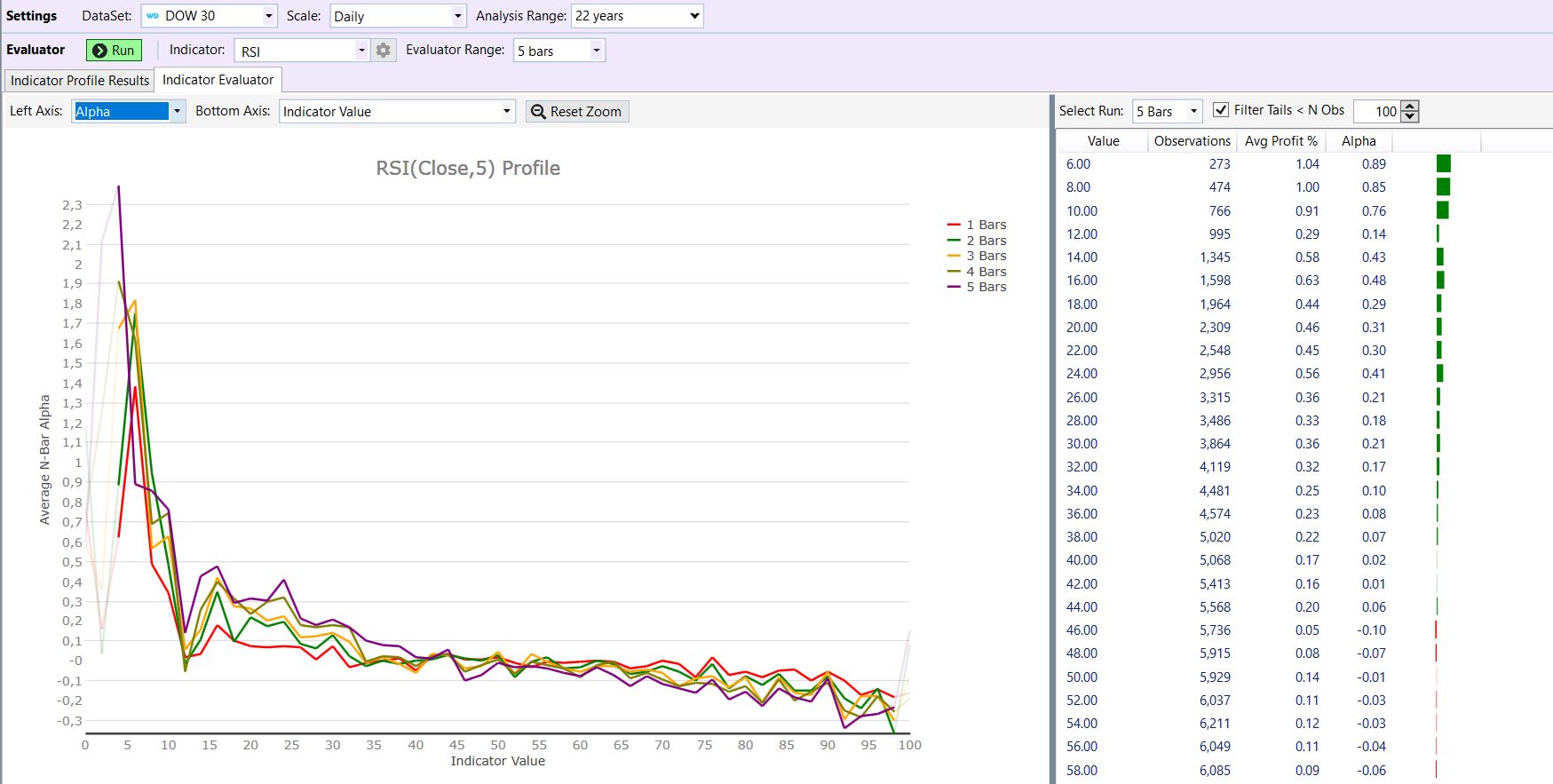

Die Grafik links zeigt den RSI Chart auf Basis des Indikator Wertes. Zunächst erkennen wir sehr schön, dass der Indikator zwischen 0 und 100 schwankt.

Die Achse links zeigt das Alpha. Je höher also die Linien sind, desto mehr Alpha und damit um so mehr Performance gegenüber dem Markt machen wir. Die verschiedenen mehrfarbigen Linien zeigen bloß die Performance bei 1-5 Tagen Behaltedauer.

Gut erkennbar ist der Trend, dass der RSI bei ganz niedrigen Werten in unserem Ziel Markt am besten performt. Aber sieht man genauer hin, sind diese ganz niedrigen Werte ausgegraut. Warum?

Weil, wie vorhin erwähnt, wir damit zu wenig Trades machen würden. Wir haben nämlich den Haken bei „Filter Tails < Obs 100“ auch hier gewählt. Der Haken ist rechts oben über dem Histogramm zu sehen.

Beziehen wir nun das Histogramm rechts in unsere Betrachtung mit ein. Dort beginnt es mit dem kleinsten Wert von 6. Wenn der RSI unter 6 steht und wir das Signal auf diesem Niveau handeln, machen wir 273 Trades mit einem Alpha von 0,89.

Das Alpha ist gut, 273 Trades sind in diesem Markt leider noch immer recht wenig. Interessant wird es im Histogramm ab dem Wert von 18 oder 20. Dort machen wir dann ab 1.964 Trades aufwärts und so erreichen wir sicher mehr Stabilität bei gleichzeitig besserer Performance.

Sowohl Histogramm als auch die Grafik zeigen deckungsgleich, dass die Performance weniger und weniger wird, je höher der Schwellwert beim Indikator eingestellt wird. Der Rückgang in diesem Markt erfolgt beinahe linear, was bei vielen Indikatoren leider nicht so eindeutig zu sehen ist.

Erkennen kann man auch, dass über dem Schwellwert 46 die Performance kippt und negativ wird. Das Fenster schließt sich also und das kann man wiederum am Histogramm besser erkennen.

Schauen wir uns nun noch eine andere Option und einen anderen Bereich mit dem RSI an. Wir schalten die Darstellung um auf „Consec Bars Up/Down“, denn das hatten wir anfangs ja auch backgetestet.

Hier sehen wir nun den ausgegrauten Bereich besonders deutlich. Kein Wunder, denn der RSI wird nicht oft 14 Tage in Folge steigen oder fallen, wie wir sowohl links im Histogramm (weniger als 100 Trades wurden erneut herausgefiltert) als auch in der Mitte bei der Grafik sehen können.

Wir sehen auch, dass die besten Ergebnisse bei den Werten -5, -4 und -3 erzielt werden. Also wenn der RSI 5, 4 oder 3 Tage in Folge fällt.

Fazit Indikator Profiler

Zugegeben ist das Arbeiten mit dem Indicator-Profiler gewöhnungsbedürftig. Doch es ist die beste und schnellste Option, Indikatoren objektiv zu bewerten und Signale und deren Stärke miteinander zu vergleichen.

Wir haben hier anhand des RSIs einige Situationen gesehen, wie man den Profiler nutzen kann, um Ideen für neue Indikatoren zu finden. Zahlreiche weitere Optionen existieren, auch bei der realtiven Stärke, die wir hier nicht mehr besprechen können.

Anmerkung: der Indikator Profiler ist ein Tool für den Entry. Das Alpha ist nur bei der Analyse von Einstiegen relevant. Exits muss man ausnahmslos optimieren, um die besten Ergebnisse zu finden.

Achtung: der Profiler ersetzt nicht den Optimizer. Indikatoren, die im Indikator Profiler gute Werte liefern, müssen weiterhin nicht zwangsläufig das Trading System und dessen Signale verbessern. Denn nicht nur der isolierte Indikator ist wichtig sondern auch, wie er mit anderen Indikatoren zusammenspielt.

Und so kann das Zusammenfügen von zwei Indikatoren, die alleine jeweils gute Ergebnisse zeigen, die Performance verschlechtern. Das macht das System-Entwickeln in gewissen Perioden etwas frustrierend.

Bevor wir nun ein Resümee allgemien machen, verlinken wir auf einige andere wichtige Fachbeiträge unseres Blogs. Bitte speichern sie sich diese Seiten und kommen sie dorthin zurück, wenn sie Trading vernünftig lernen wollen.

An welchem Wochentag kauft man Aktien

Externe Links

Aktien Ratgeber und Brokertipp

Aktien Blog finanzmarktwelt

Börsenwissen trading-treff

Allgemeines Wissen finanzmarktwelt

Trading Chat (trading-treff.de)

Video RSI Live Backtesting

In diesem Live Backtesting Video zeigen wir noch einige andere Ansätze, wie man den RSI Indikator als Einstiegs Regel sinnvoll nutzen kann.

Fazit RSI

Der RSI ist ein durchaus brauchbarer Indikator, der unserer Erfahrung und unserer Analyse nach, vor allem bei Reversionssystemen gute Arbeit leisten und so seine Stärke ausspielen kann. Allerdings ist er wie die meisten Indikatoren bei Trading Strategien alleine zu schwach als Einstiegsregel.

Erst im Zusammenhang mit anderen Indikatoren spielt er seine Stärke aus, wie wir in dieser Analyse auf verschiedenen Instrumenten zumindest teilweise sehen konnten.

Angemerkt sei, dass man den Relative Stärke Index natürlich auch für den Exit heranziehen kann, was wir uns hier überhaupt nicht angesehen haben. Beispielsweise ein Verkauf des Basiswerts im Bereich von 70, wenn die Kurse stark gestiegen sind.

Auch hier sollte der Trader jedoch vorher testen, auf welchen Werte (Instrumente) der RSI Indikator am besten funktionieren und auf welchen anderen Trading Regeln in Kombination die besten Resultate erzielt werden.

Beachten sie auch, dass wir den RSI nur auf einem einzigen Aktien Portfolio, nämlich dem Dow Jones, getestet haben. Verwendet man andere Aktien oder ganz andere Anlageklassen, werden die Ergebnisse beim Handel mit Sicherheit anders aussehen.

Wir haben hier auch einiges bewusst weggelassen, um den Blick auf das Wesentliche zu schärfen und unsere Chancen zu steigern. Keine Divergenzanalyse, egal welches große Szenario – ob Bullenmarkt oder Bärenmarkt, kein Trendwechsel, keine RSI Formel.

Wir haben auch nicht über das Risiko von Kursverlusten in verschiedenen Perioden, bei anderer Volatilität, bei einem starken Trend oder hohem Momentum gesprochen.

Indikatoren – nun zum Schlusswort – bilden das Fundament von Trading Strategien. Sie zeigen, Instrumente oder ein Basiswert wie ein Index überkauft sind. Damit sollen sie unser Risiko Geld zu verlieren gering halten. Denn natürlich wollen wir unsere Gelder ohne starke Ausschläge in den verschiedensten Unternehmen anhand von Aktien oder CFDs anlegen.

Sie kommen beim Ein- und Ausstieg zur Anwendung, zwei wichtigen Bestandteilen von Trading Systemen. Trader sollten die Macht der Indikator nutzen, um ihre Strategien zu verbessern und die Volatilität zu reduzieren, aber sie müssen jeden Indikator vor dessen Einsatz unbedingt gewissenhaft überprüfen.

Denn wie sie sehen konnten ist die mögliche Bandbreite an Ergebnissen bei Indikatoren hoch und die Interpretation vielfältig. Falsch eingestellt und in falschen Situationen nutzt auch der beste Indikator nichts. Dann sind alle Signale die ein RSI liefert nicht brauchbar. Und so steigt das Risiko Geld zu verlieren enorm.

Glauben sie daher niemals das, was in den Büchern oder im Netz geschrieben steht, ohne es zu prüfen. Lernen Sie diese Aussagen zu verifizieren. Sie müssen überlegen ob sie verstehen, wie Trading funktioniert.

Sie haben gesehen, dass die Basis-Einstellungen des RSIs sehr schlechte Ergebnisse liefern. Damit steigt das Risiko Geld zu verlieren dramatisch an. Man muss schon ein wenig herumschrauben, um den Indikator passend für die Signale einzustellen. Gleiches gilt natürlich für jeden anderen Indikatoren in jedem x beliebigen Markt.

Gemein haben all diese Ansätze weiterhin, dass man ernsthaftes Traden lernen muss. Wir unterstützen sie dabei gerne und der größte Nutzen unseres Mentoren Programms ist ihre Ersparnis von Ressourcen. Sie lernen mit uns mit höherer Geschwindkeit, wenn wir sie an die Hand nehmen und sie ersparen sich unnötige Verluste, denn sie haben gesehen, dass Backtesting durchaus komplex ist, wenn man es richtig macht.

Professionelles Trading ist ein Risiko aber sicher keine Raketenwissenschaft. Aber es gibt einiges wie komplexe Instrumente zu verinnerlichen und ihre Weiterentwicklung muss stimmig sein, bevor sie sich auf den Markt wagen sollte. Dazu bieten wir ihnen gerne unsere Unterstützung an.

Holen Sie sich unseren Trading Newsletter für weitere Informationen oder melden sie sich für unseren kostenlosen Basis-Trading Kurs gleich unterhalb an. Weitere zahlreiche Optionen wie Online Kurse finden sie auf unserer Homepage und runden unser Angebot ab, um aus ihnen einen erfolgreichen Trader zu machen.

Viel Erfolg! Ihr Thomas Vittner

+ BONUS 1: Trader Coaching

+ BONUS 2: gratis Software

- Welche Trading Strategien es gibt und welche funktionieren

- Welche Märkte du traden sollst und warum

- Wie viel Kapital du für beständige Gewinne brauchst

- 3 Tipps wie du erfolgreich startest und vieles mehr...

Gratis Trader Kurs