Backtesting von Aktien: Was dahinter steckt und wie es funktioniert

- Von Thomas

Als Trader ist es wichtig, dass man eine Strategie verwendet, die auf einer soliden Grundlage basiert. Ein Ansatz, der hierzulande – nicht nur aufgrund der Bemühungen von Thomas Vittner – in der letzten Zeit immer weiter verbreitet ist, ist das sogenannte Backtesting.

Dabei handelt es sich um eine Methode, bei der historische Daten verwendet werden, um daraus Regeln abzuleiten, deren Aufgabe es ist, in Zukunft Gewinne an der Börse zu erzielen.

In diesem Beitrag werden wir genauer auf das Backtesting von Aktien eingehen, was es ist, wie es funktioniert und wie es Tradern dabei helfen kann, bessere Entscheidungen zu treffen. Sehen wir weiter.

Was ist Backtesting?

Ein Backtest ist eine „Was wäre wenn“ Rechnung. Eine Rückrechnung. Dabei werden historische Daten verwendet, um zu simulieren, wie eine Anlagestrategie in der Vergangenheit funktioniert hätte.

Das Ziel dabei ist es, die Stärken und Schwächen der Anlagestrategie zu identifizieren und herauszufinden, ob sie in der Zukunft erfolgreich sein könnte. Es geht also – richtig – um Wahrscheinlichkeiten.

Backtesting wird dabei gerne auch von professionellen Anlegern verwendet, um die Performance ihrer Anlagestrategien zu bewerten und zu verbessern. Denn bekanntlich kann man nur das verbessern, was man messen kann. Und Experten wissen das.

Aber auch für private Anleger kann das Backtesting ein wertvolles Instrument sein, um bessere Entscheidungen bei der Auswahl von Aktien zu treffen. Und wie das geht erklären wir nun.

Wie funktioniert das Backtesting von Aktien?

Bevor man mit dem Backtesting von Aktien beginnt, braucht man folgendes: eine Backtesting Software und historische Aktienkurs-Daten. Und natürlich das Wissen, wie man den Testprozess korrekt aufsetzt.

Softwarelösungen

Es gibt verschiedene kostenlose und kostenpflichtige Softwarelösungen auf dem Markt, die von privaten Anlegern und professionellen Investoren gleichermaßen verwendet werden.

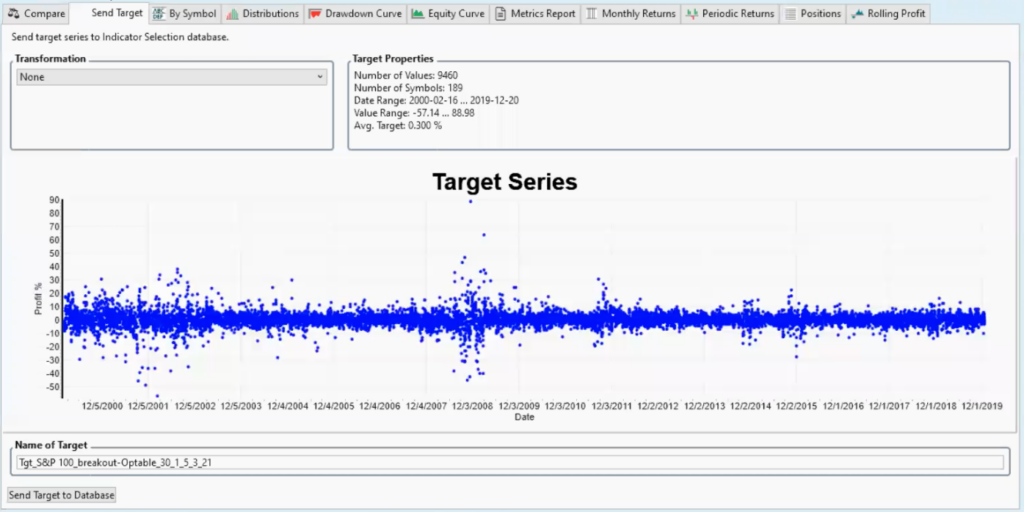

Eine davon ist Wealth Lab, die sich besonders für das Traden und Backtesten von Aktien in Form großer Portfolios eignet.

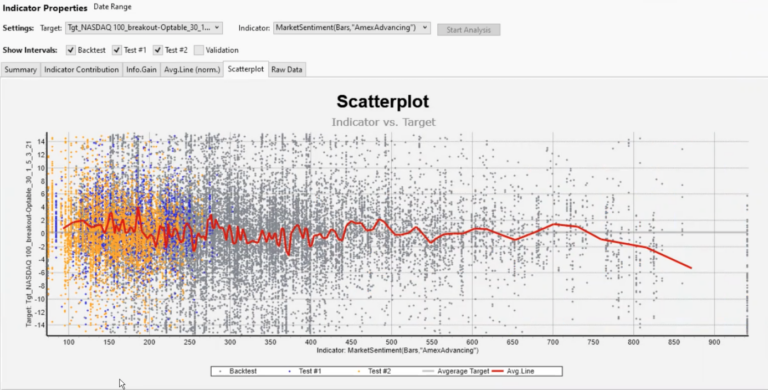

Die Software ermöglicht es, eine bestimmte Anlagestrategie (Regeln) auf historische Daten anzuwenden, um zu sehen, wie sie in der Vergangenheit funktioniert hätte.

Dabei kann man verschiedene Parameter einstellen, wie z.B. die Anzahl der Aktien im Portfolio, die Dauer der Haltedauer, den Einstiegs- und Ausstiegskurs anhand verschiedener Indikatoren und vieles mehr.

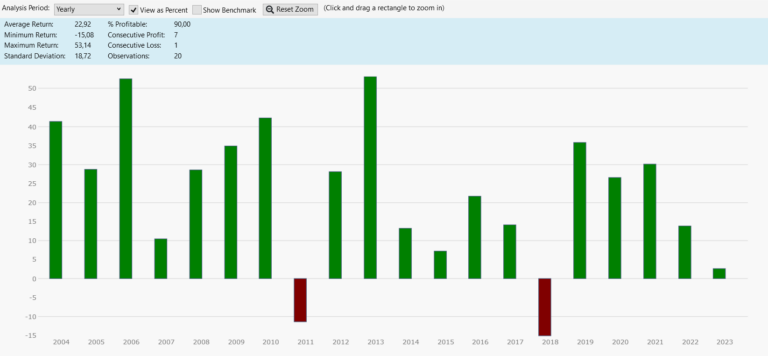

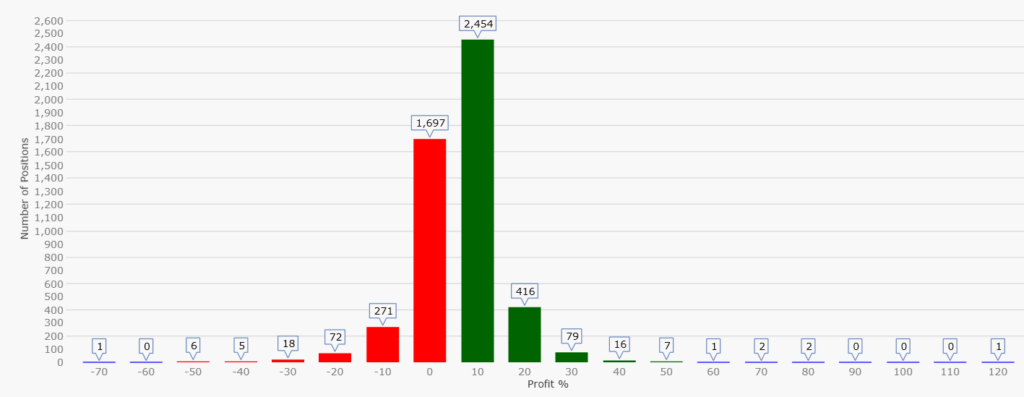

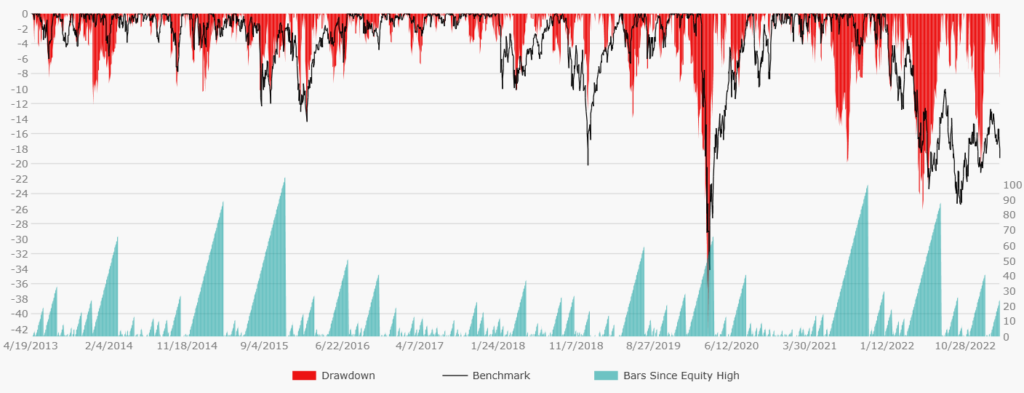

Wenn man die Parameter alle eingestellt hat, kann man das Backtesting starten und die Ergebnisse analysieren. Dabei sollte man auf verschiedene Kennzahlen achten, wie z.B. die Sharpe-Ratio, die Volatilität und diverse Drawdown Zeiten, wobei es noch dutzende andere Kennzahlen gibt.

Diese helfen dem Trader dabei, die Qualität der Systeme zu bewerten und mit anderen Strategien zu vergleichen.

Daten

Dem Trader stehen verschiedene Anbieter von Daten gegenüber. Gerade im Hinblick auf Aktien ist es ein großer Unterschied, um man mit Tages-Schlusskursen oder mit intraday Daten arbeiten will.

Während erstere oft in guter Qualität kostenlos angeboten werden, sind bei zweiteren teils hohe Gebühren fällig.

Warum ist das Backtesting von Aktien wichtig?

Indem man historische Daten verwendet, kann man die Performance einer Anlagestrategie in der Vergangenheit simulieren und so herausfinden, ob sie in der Zukunft erfolgreich sein könnte.

Schließlich will ich ja wissen, ob meine Strategie sinnvoll ist oder nicht. Wir ersetzen beim Backtesting also das Prinzip try and error mit harten und vor allem belastbaren Fakten.

Backtesting kann weiterhin dabei helfen, Emotionen aus der Anlageentscheidung zu entfernen. Oftmals treffen Anleger Entscheidungen aufgrund von Emotionen und nicht aufgrund von Fakten und Daten. Durch das Backtesting kann man diese Emotionen beseitigen, in dem man seinem Plan folgt und lernt, das „nachdenken“ bei der Ausführung des Plans hinten anzustellen.

Und last but not least spart der Trader im täglichen Handel Zeit. Denn die Backtesting Software kann bei fertigen Strategien als Signalgeber verwendet werden. Statt also darüber nachzudenken, welche Trades heute gemacht werden sollen, wird diese Entscheidung – basierend auf dem entwickelten Regelwerk – dem Trader abgenommen, in dem die Handelssignale aus der Software generiert werden. Einfach, oder?

Herausforderungen beim Backtesting von Aktien

Obwohl das Backtesting von Aktien viele Vorteile bietet, gibt es auch einige Herausforderungen, auf die man achten sollte.

Datenqualität

Die erste Herausforderung besteht darin, dass historische Daten nicht immer zuverlässig sind. Es kann vorkommen, dass historische Daten fehlerhaft oder unvollständig sind, was zu falschen Ergebnissen führen kann.

Es ist daher wichtig, dass man die Qualität der Daten überprüft und sicherstellt, dass sie korrekt und vollständig sind, bevor man das Backtesting durchführt. Das bereits erwähnte Wealth Lab bietet die Daten vieler Blue Chips in hoher Qualität übrigens kostenlos an.

Überoptimierung

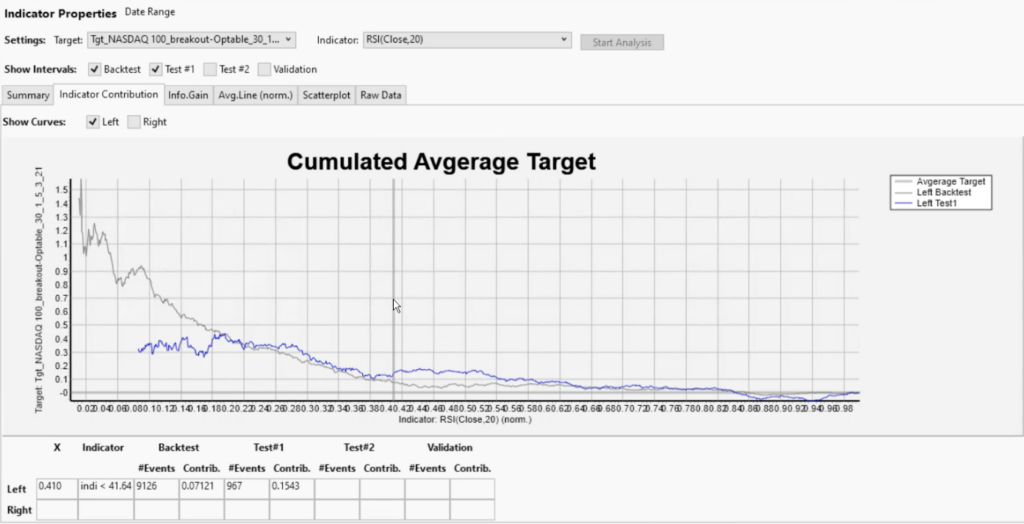

Eine weitere Herausforderung besteht darin, dass eine Anlagestrategie, die in der Vergangenheit erfolgreich war, in der Zukunft nicht unbedingt erfolgreich sein wird. Das tritt vor allem dann auf, wenn der Trader zu viel wollte und die Strategie überoptimiert (Curve Fitting) hat.

Anmerkung Überoptimierung – Curve Fitting

Basierend auf in sample und out of sample Daten sowie mit modernen Erweiterungen der Backtesting Software Wealth Lab kann auch der private Trader Überoptimierung erkennen, schrittweise abbauen und damit Trading Systeme entwickeln, die sehr nahe an der Realität dran sind und einen realistischen Erwartungswert generieren.

Untaugliche Strategie

Die Märkte und die Wirtschaft sind weiterhin ständig im Wandel, und historische Muster können sich in der Zukunft ändern. Es ist daher wichtig, dass man das Backtesting aktiv betreibt und ständig beobachtet, ob die Strategie auch das tut, was sie laut Backtest machen soll.

Auch ein Backtest ist keine Garantie für zukünftigen Erfolg, das muss der Entwickler immer auf der Rechnung haben.

Over-Engineering (im Unterschied zur Überoptimierung)

Schließlich kann das Backtesting auch dazu führen, dass Trader zu viel Zeit damit verbringen, historische Daten zu analysieren und zu optimieren, anstatt sich auf die Zukunft zu konzentrieren.

Auf gut Deutsch: die Gefahr besteht, dass der Trader auf das echte live Trading vergisst oder dieses vernachlässigt und den sprichwörtlichen Wald vor lauter Bäumen nicht mehr sieht.

Fazit

Das Backtesting von Aktien ist eine Methode, die Tradern dabei hilft, bessere Entscheidungen bei der Auswahl von Aktien zu treffen. Indem man historische Daten verwendet, kann man die Performance einer Anlagestrategie in der Vergangenheit simulieren und herausfinden, ob sie in der Zukunft erfolgreich sein könnte.

Das Backtesting kann ebenso dabei helfen, Emotionen aus der Anlageentscheidung zu entfernen.

Allerdings gibt es auch Herausforderungen beim Backtesting von Aktien, wie die Zuverlässigkeit der historischen Daten und die Unsicherheit bezüglich der zukünftigen Performance einer Anlagestrategie.

Natürlich ist Backtesting keine absolut perfekte Lösung. Es gibt keine 100% perfekte Lösung an der Börse, denn dazu ist das ganze Herumgezapple der Kurse viel zu zufällig. Das „Rauschen“ ist sehr groß, obwohl Muster existieren, die man nutzen kann.

Aus diesem Grund erachten wir Backtesting als alternativlos, denn ohne funktionierende Strategie werden sie mit Sicherheit an der Börse scheitern. Damit ihnen das nicht passiert, haben wir unseren kostenlosen Aktien Basis Backtesting Kurs für sie entwickelt. Sie können sich unterhalb dafür anmelden.

+ BONUS 1: Trader Coaching

+ BONUS 2: gratis Software

- Welche Trading Strategien es gibt und welche funktionieren

- Welche Märkte du traden sollst und warum

- Wie viel Kapital du für beständige Gewinne brauchst

- 3 Tipps wie du erfolgreich startest und vieles mehr...

Gratis Trader Kurs