Breakout Aktien Trading – Ausbrüche erfolgreich handeln

- Von Thomas

- 1) Definition Breakout

- 2) Die Meta Strategie

- 3) Was sind Ausbrüche?

- 4) Ausbrüche im Test

- 5) Fazit Ausbrüche und Ausbruchs-Strategien

Trader können, sofern sie ihr Trading Strategie auf klaren Regeln aufbaut, auf hunderte Indikatoren zurückgreifen. Diese Indikatoren dienen in erster Linie dazu, das Timing beim Kurs, also beim Einstieg und beim Ausstieg und damit auch bei einer Breakout Strategie zu verbessern.

Doch bevor man sich mit der Frage beschäftigt, welcher Indikator bei einer Strategie und in einem Markt funktioniert und welcher nicht, sollte man sich auf der Meta Ebene mit der Frage beschäftigen, auf welche übergeordnete Trading Strategie der gewünschte Zielmarkt (Aktien, Währungen etc.) bevorzugt anspricht.

Und genau darum geht es in diesem Beitrag, bei dem wir unseren Fokus auf die Ausbrüche, also auf Break Out Trading Strategien richten.

Beitrag überarbeitet von Thomas Vittner, 17.11.2021

Definition Breakout

Definition: Was ist eine Breakout Strategie bei Aktien oder anderen Wertpapieren überhaupt? Beim Breakout Trading handelt es sich um den englischen Begriff für Ausbruch. Dabei ist der Anstieg des Kurses über einen bisherigen, relevanten Höchststand gemeint. Oder andererseits das Absinken von Aktien unter einen vorher definierten markanten Kurs Tiefpunkt.

Aus Sicht der technischen Analyse handelt es sich hier um ein Strategie Signal (Trigger) hinsichtlich einer möglichen weiteren Bewegung in diese Richtung. Breakout Trading ist also eine Momentum Strategie, wie wir später noch besprechen werden.

Die Meta Strategie

Eine von mehreren Unterscheidungsmerkmalen, um eine Trading Strategie zu klassifizieren, ist die Richtung zu bestimmen, in der sie handelt. Hier ist nun nicht etwa long (wir spekulieren auf einen steigenden Kurs) oder short (wir spekulieren auf einen fallenden Kurs) gemeint sondern, welcher Trend-Richtung der gewählte Einstieg folgt.

Hierbei unterscheiden wir zwischen prozyklisch ausgerichteten Strategien (Trendfolge, Breakout) oder antizyklischen Strategien (Reversion).

Nu sprechen wir in diesem Beitrag, das haben wir schon erwähnt, vor allem über eine Breakout Strategie. Wir beleuchten, und dabei wenden wir uns wie gewohnt Fakten zu, wie und ob unser ausgesuchter Markt (Aktie, Futures etc.) diese Ausbruch Strategie „annimmt“.

Und weiterhin schauen wir, wie es mit der gegenteiligen Möglichkeit als Vergleich dazu aussieht. Wir testen also am Ende auch Reversions-Systeme, um die Break Outs richtig einordnen zu können. Bevor wir nun in die Tests hineingehen und die Sache auf den Punkt bringen, kurz eine Erläuterung zum Thema Breakout Strategie traden.

Was sind Ausbrüche?

Handelt ein Trader Ausbrüche oder Breakouts, dann geht er bei seiner Strategie davon aus, dass vorher definierte Unterstützungs- und oder Widerstandsmarken beim Kurs einer Aktie etc. nicht halten. Es wird also darauf spekuliert, dass die Notierung durch diese Kursmarken durchbricht und das man auf diesem Weg Gewinne beim kaufen oder leerverkaufen erzielen kann.

Das kann mit steigenden Kursen genauso passieren wie mit fallenden. Von Breakouts kann man also mit Long oder mit Short Trades gleichermaßen profitieren. Voraussetzung ist natürlich, dass man die Strategie ein Marktverhalten erkennt und rechtzeitig danach handelt.

Der Ausbruch kommt dabei meist aus einer Trading Range Formation wie einem Kanal oder aus einem sogenannten Dreieck (das sind typische Chart Formationen). Oder wir versuchen, von einem Ausbruch auf einem Top zu profitieren.

Manchmal nutzt man flankierend die Trendstärke oder die Volatilität als zusätzlichen Trigger bei einer Strategie und handelt einen Ausbruch im Markt nur dann, wenn die Vola oder die Intensität der Bewegung ansteigen. Auch diesen Umständen werden wir uns später noch zuwenden.

Nachdem wir nun die Grundidee hinter einer Breakout Strategie verstanden haben, wenden wir uns dem Fakten-Check (Backtest) zu, was das Risiko minimiert, weil wir nur das nutzen, was nachweislich funktioniert.

Ausbrüche im Test

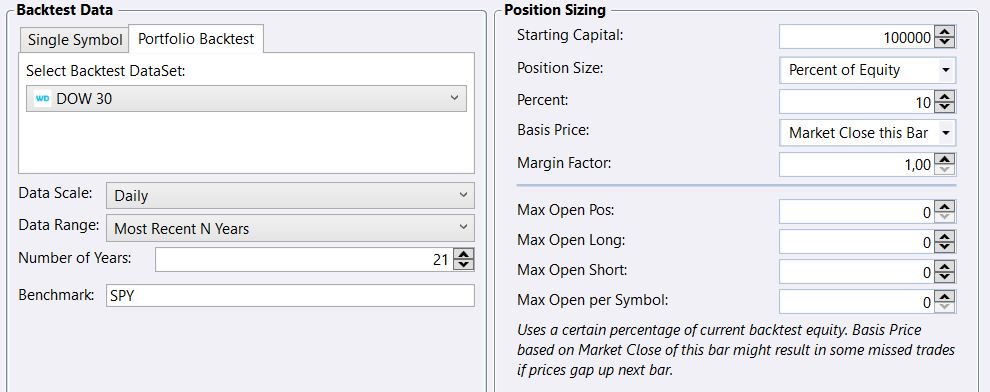

Um die Meta Strategie „Breakout“ nun einem kritischen Test zu unterziehen, arbeiten wir mit verschiedenen Aktien Portfolios.

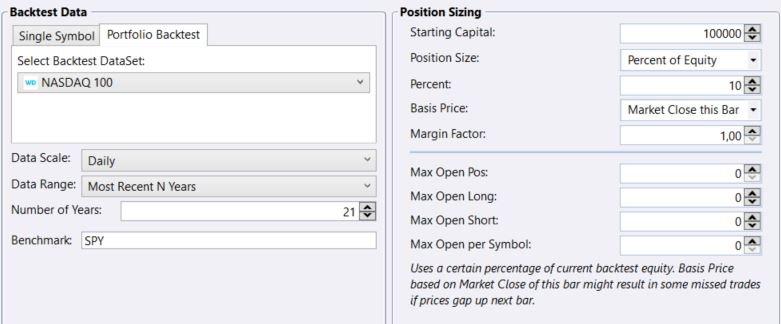

Schwerpunkt unserer Strategie werden die 30 Aktien des Dow Jones sein. Wir prüfen anhand der letzten 21 Jahre, wie Aktien auf einfache Ausbruchsstrategien reagieren.

Dazu nutzen wir Tagesschlusskurs basierte Regeln und steigen mit einer „Market on Open“ Order zur Börseneröffnung ein. Und zwar exakt nach jenem Tag, an dem am Markt der Ausbruch vollzogen (bestätigt) wurde.

Anmerkung: Der Aktien Markt hat einen Long Bias. Sie tendieren also dazu, zu steigen. Daher verzichten wir bei unseren Tests beim Breakout Trading auf Short Break out Trades.

Testeinstellungen der Strategie vorab auf den Punkt gebracht:

- Testzeitraum: 21 Jahre

- Portfolio: Dow Jones (30 Aktien – Survivorship Bias berücksichtigt!)

- Positionsgröße: 10% of Equity (10 Trades dürfen parallel laufen)

- Anzahl Trades je Aktien Symbol: 1 („single open Position“)

- Einstieg: Kauf zur Börseneröffnung bei Überschreiten eines Mehr-Tages Hochs – siehe die Erläuterungen weiter unten

- Verkaufen: nach 5 Tagen zur Börseneröffnung

- Position Priority: RSI – Reihung nach „überkauft“

- Fiktives Startkapital: 100.000 USD

- Hebel: keiner

Anmerkung: was die Position Priority ist und wie man sie anwendet, das erfahren Sie in diesem Beitrag. Wir empfehlen Ihnen somit, zunächst diesen Artikel fertig zu lesen und die nachfolgenden Grafiken eingehend zu studieren und erst dann hierher zurückzukehren, um mehr über die Position Priority zu lernen.

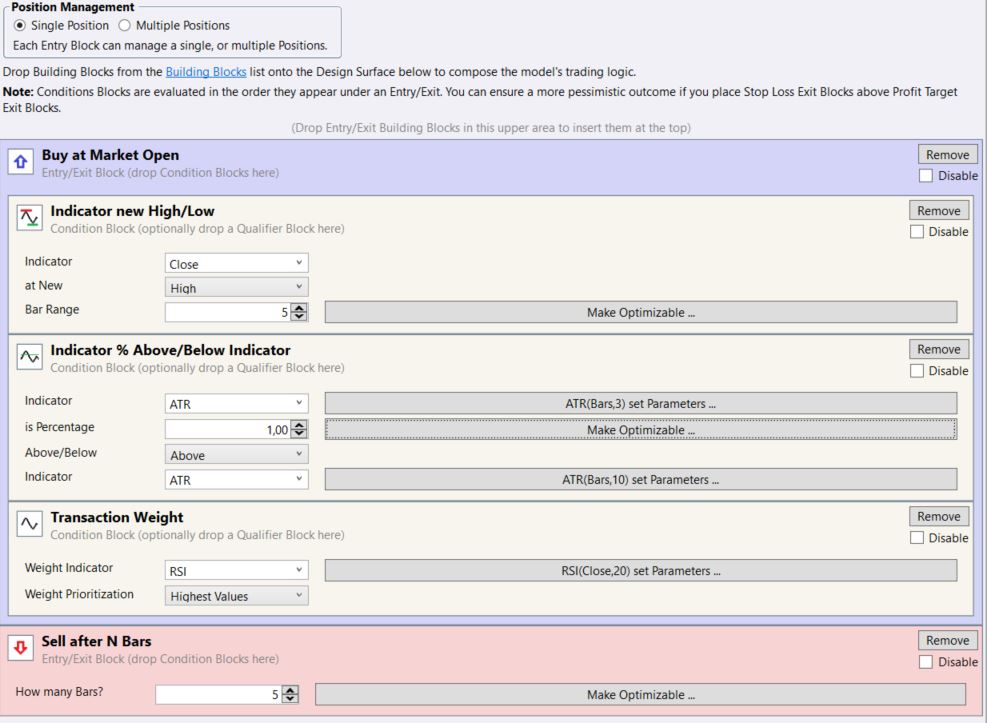

Test 1 – Breakout 5 Tage Hoch

Bevor wir uns sowohl die Zusammenstellung der genauen Einstiegs- und Ausstiegsregeln ansehen, ein Blick auf allgemeine Strategie Grundeinstellungen.

Anmerkung: sie können jede der nachfolgenden Grafiken mit Klick vergrößern!

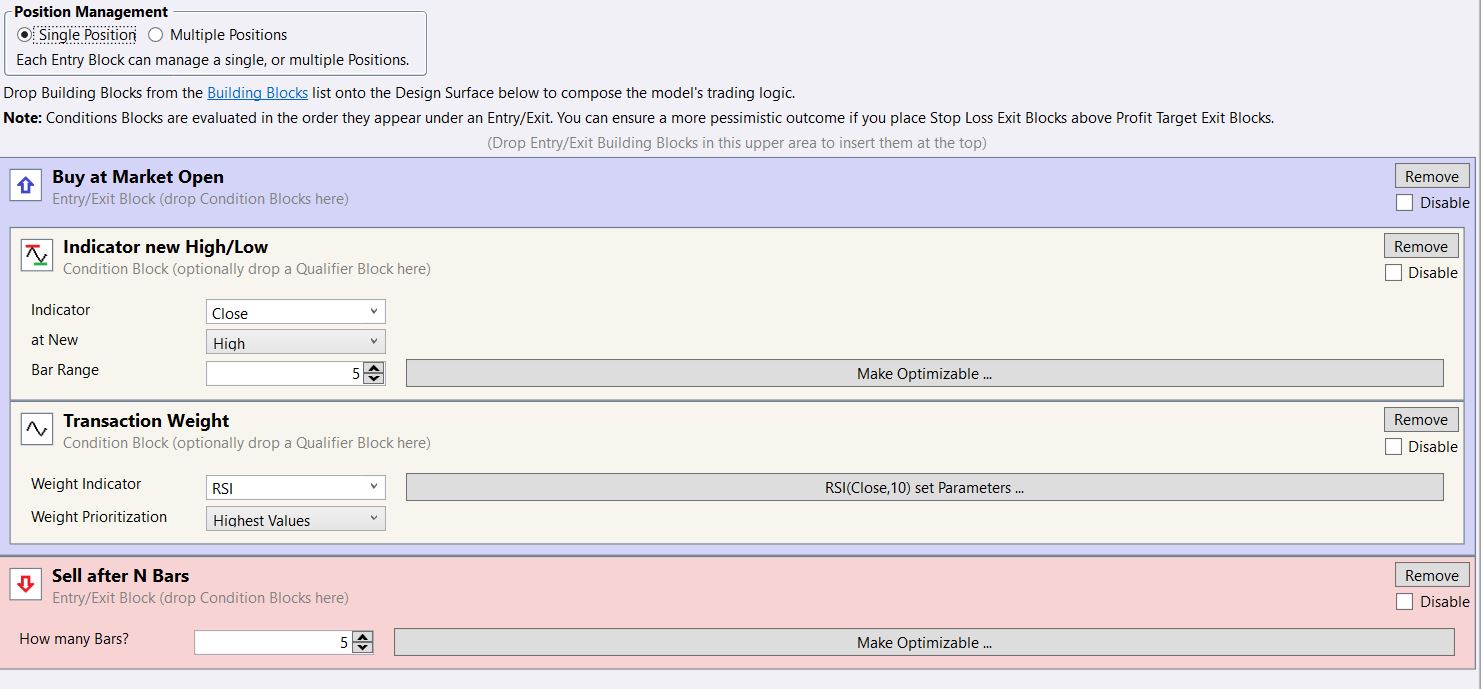

Grundeinstellungen Test 1

Einstiegs- und Ausstiegslogik Test 1

In diesem ersten Strategie Test versuchen wir, bei Erreichen eines neuen 5 Tages Hochs am Tag darauf im Markt long zu gehen. Als Position Priority verwenden wir beim Ausbruch den RSI (Transaction Weight).

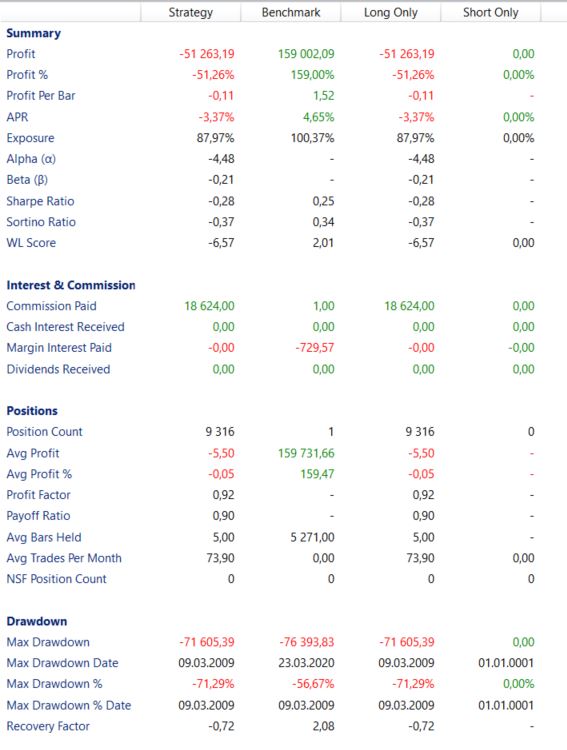

Testergebnisse Test 1

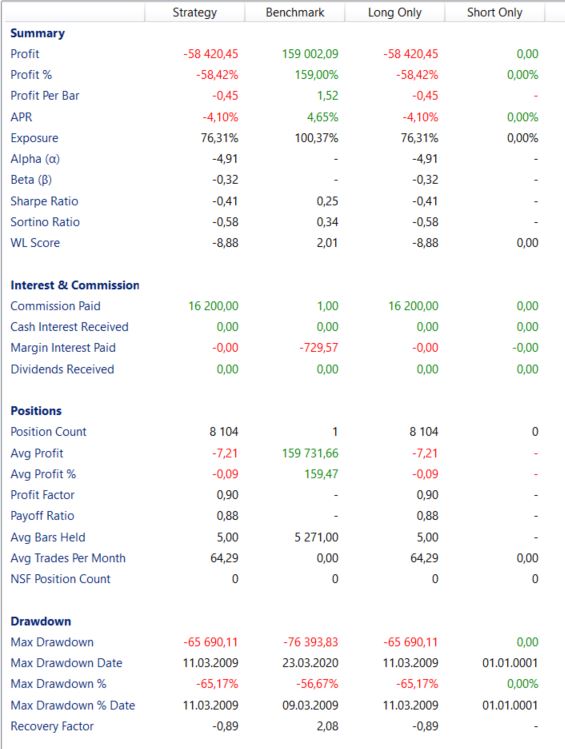

Nach wenigen Sekunden haben wir unsere ersten Resultate. Können wir von diesen Regeln profitieren? Wie groß ist das Risiko? Achten Sie hier vor allem auf die Zeile 5 – die APR (Annualized Percentage Return = jährlicher Gewinn in Prozent). In diesem ersten Versuch ist der Wert bei unserer Breakout Strategie negativ. Wir verlieren pro Jahr 3,37%. Das funktioniert also nicht, wie wir sehen können.

Merke: nicht jede Trading Strategie ist eine gute Trading Strategie.

Und auch nicht jede Trading Regel macht Sinn, wie wir hier anschaulich zeigen konnten. Trading Regeln sind etwas gutes und wichtig, doch die Regeln müssen auch im jeweiligen Ziel Markt geprüft werden. Kaufen muss man also immer nach Plan.

Tradet man ohne Regeln, ist das der Worst Case, denn das kann auf Dauer nur schief gehen. Tradet man aber mit Regeln, die nicht funktionieren, ist das genauso schlecht, wie wir hier demonstrieren konnten. Auch das bedeutet also sehr hohes Risiko.

Zurück zu unseren Ausbrüchenb. Machen wir weiter mit Test zwei und versuchen etwas anderes.

Test 2 – Breakout 10 Tage Hoch

Nachdem wir mit einem 5 Tage Breakout keine guten Ergebnisse erzielt haben, machen wir weiter und versuchen einen 10 Tage Ausbruch. Wir kaufen, wenn der Kurs ein neues 10 Tages Hoch erreicht. Wird es dann besser?

Einstiegs- und Ausstiegslogik Test 1

Achten Sie hier auf die „Bar Range“. Sie wurde von 5 auf 10 Tage erhöht. Alle anderen Paramenter wann wir kaufen oder verkaufen blieben unverändert.

Testergebnisse Test 2

Das Ergebnis ändert sich, aber es wird noch schlechter. Nun sind wir bei -4,1% APR angelangt.

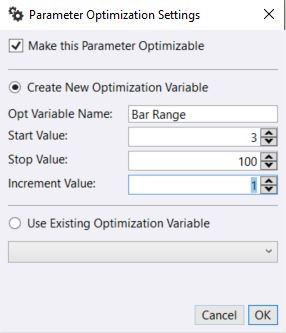

Natürlich könnten wir jetzt alle Tage manuell ausprobieren. Aber wozu haben wir eine Backtesting Software? Der dort integrierte Optimizer nimmt uns diese Arbeit ab, in dem er alle möglichen Tage automatisch abläuft und nach den besten Ergebnissen sucht. Top, oder? Wir fragen also die Backtesting Software Wealth Lab 7, welcher Tageswert bei einer Breakout Strategie am besten funktioniert.

Dazu stellen wir die Parameter für die Optimierung wie folgt ein.

Wir beginnen unsere Optimierung bei 3 Tagen (Start Value) und prüfen bis 100 Tage (Stop Value). Dabei springen wir jeweils um einen Tag nach oben (Increment Value).

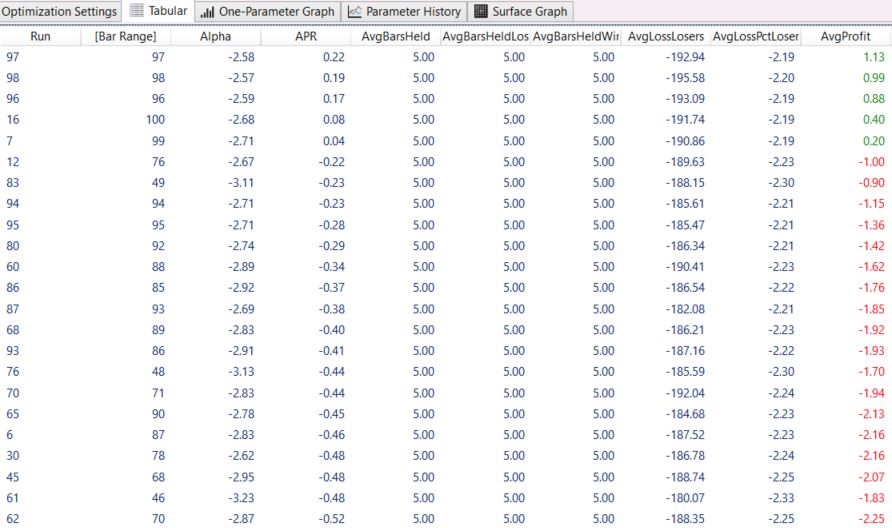

Nach zwei bis drei Minuten ist die Software fertig und liefert uns folgende Ergebnisse in Tabellenform. Die Top Ergebnisse sind oben zu sehen.

Die Tabelle wurde bereits so sortiert, dass die besten Ergebnisse (höchste APR) ganz oben liegen. Die optimale Einstellung der Tage bringt uns nun bescheidenen 0,22% jedes Jahr Gewinn (Spalte 4 von links). Erzielt wurde der Wert bei einem Ausbruch auf ein neues 97 Tages Hoch (Spalte zwei von links).

Das ist nicht das, womit wir zufrieden sind, richtig? Solche Ergebnisse möchte kein Trader.

Blickt man auf die Ergebnisse anhand eines Balkendiagramms, sieht das Ergebnis somit wie folgt aus.

Natürlich sind die Ergebnisse im Diagramm die gleichen wie bei der Tabelle, sie sind nur anders dargestellt. Bei den Grafiken sieht man auf einen Blick, was funktioniert und was nicht. Und noch besser – man erkennt Tendenzen und Verläufe.

Hier sieht man sowohl, dass die kurzen Perioden weiter links deutlich weniger gut performen als die längeren Perioden weiter rechts. Je länger man das Hoch zurücksetzt (die besten Werte sind um 90 Tage herum), desto besser wird es tendenziell. Und man erkennt noch etwas: nämlich, dass genau genommen gar nichts so richtig gut funktioniert.

So kommen wir also nicht weiter. Was tun wir? Vielleicht sind die Aktien aus dem Dow Jones der Grund, dass es nicht funktioniert? Möglicherweise eignen sich die größten US Blue Chips nicht für Ausbruchstrading? Wechseln wir somit auf ein Nasdaq 100 Portfolio, sowohl wieder unter Berücksichtigung der Survivorship Bias.

Anmerkung: in Wealth Lab 7 wurden die Portfolios dank der kostenlos inkludierten Wealth Data bereits in Sachen Survivorship Bias bereinigt. Das ist, wie ich betonen möchte, insofern bemerkenswert, als das man für Informationen mit dieser hohen Qualität meist extra bezahlen muss. Aber zurück zum Backtesting.

Test 3 – Breakout 10 Tage Hoch - Nasdaq

Grundeinstellungen Test 3

Testergebnisse Test 3

Nun bringt auch ein gänzlich anderes Portfolio kaum eine nennenswerte Veränderung. Die APR wurde zwar mit 0,86% leicht positiv – aber mit so einer Rendite wird kein Trader zufrieden sein. Legen wir also das Thema Breakout Strategie ad-acta oder haben wir noch eine Idee, wie wir die Einstiege verbessern können?

Wir erinnern uns an die Einleitung. Dort sprachen wir davon, dass eine Breakout Strategie gerne auch im Zusammenhang mit steigender Volatilität gehandelt wird. Oder nur dann, wenn die Aktie in einem Aufwärtstrend ist. Bleiben wir zunächst bei der Volatilität.

Nun gibt es verschiedene Möglichkeiten, wie man die Volatilität bemisst. Eine davon ist die ATR, die Average True Range, die eine Schwankungsbreite über eine gewisse Rückschau-Periode („Lookback Period“) misst.

Versuchen wir im nächsten Test die ATR als Kriterium zwei miteinzubeziehen. Als zusätzliches Kaufkriterium muss die ATR der letzten 3 Tage über der ATR der letzten 10 Tage liegen. Das bedeutet, dass die Vola in den letzten 3 Tagen höher war als die Vola in den letzten 10 Tagen. Wie wir das mit den Building Blocks von Wealth Lab zusammenbauen, sehen wir in der nächsten Grafik.

Test 4 – Breakout 10 Tage Hoch - Nasdaq & ATR

Einstiegs- und Ausstiegslogik Test 4

Kann uns also eine steigende Volatilität dabei helfen, bessere Ergebnisse zu erzielen?

Anmerkung: wie bereits gesagt ist die ATR eine von vielen Optionen, die Volatilität zu messen. Und auch die gewählten ATR Perioden (3 Tage vs. 10 Tage) kann man anders und noch besser wählen. Dazu müsste man diese Parameter erneut optimieren.

Wir wollen aber nun rudimentär prüfen, ob es Tendenzen gibt, die uns verraten, ob die Vola wirklich Einfluss bei Break Out Strategien hat. Und letztlich ist das ein Blog Beitrag und kein wissenschaftlicher Forschungsprozess. Die Möglichkeiten sind hier begrenzt, obgleich ein ernsthafter Trader hier noch viel mehr Forschung betreiben wird.

Klicken wir also nun auf „run backtest“ und sehen gespannt, was passiert.

Testergebnisse Test 4

Aber auch hier werden wir enttäuscht, wie das Bild oben zeigt. Die Performance dreht sogar wieder ins negative und wir stehen dort, wo wir zu Beginn standen. Der Markt scheint diesen Ansatz nicht anzunehmen.

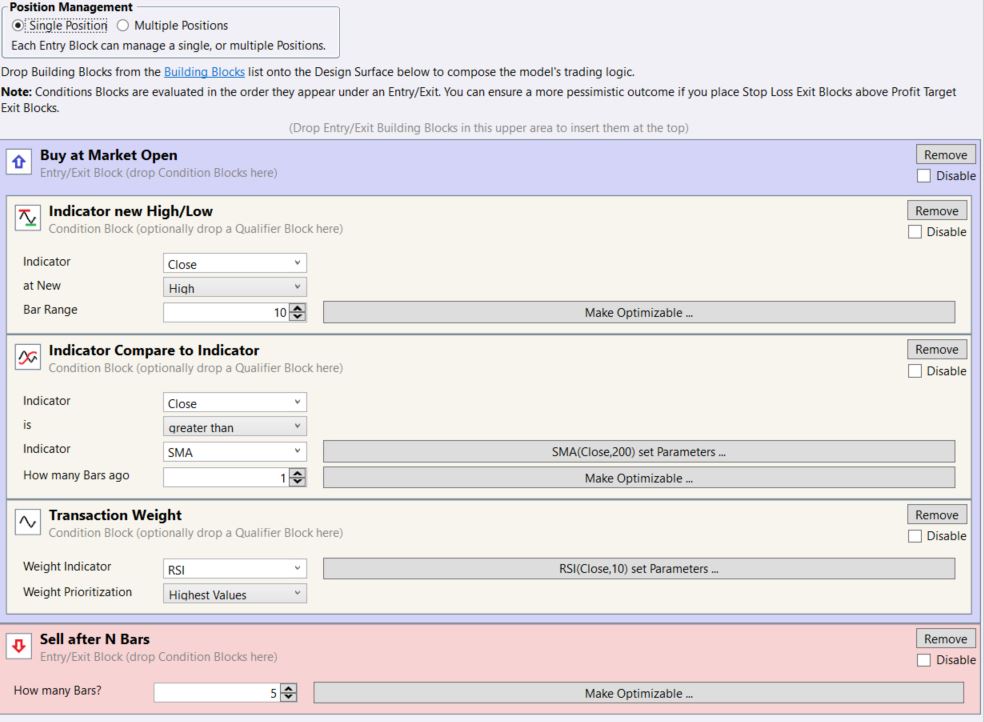

Bleibt noch eine letzte Option. Wir holen uns die Trendstärke dazu. Auch hier gibt es mehrere Optionen (Indikatoren), diese zu bestimmen. Wir entscheiden uns für den einfachen 200 Tages Durchschnitt.

Wir kaufen nur jene Aktien für unseren Break out Test, die über dem 200 Tages Schnitt notieren und damit nach oben laufen. Dazu verwenden wir den einfachen gleitenden Durchschitt (SMA). Damit richten wir unseren Fokus beim Trade ausschließlich auf die „starken“ Aktien.

Die Volatilität hingegen nehmen wir wieder heraus, weil sie nicht zum Erfolg beitragen konnte. Damit sieht das Trading System von den Einstellungen her bei den Blocks von Wealth Lab 7 wie folgt aus.

Test 5 – Breakout 10 Tage Hoch - Nasdaq & ATR & Trendstärke

Einstiegs- und Ausstiegslogik Test 5

Anmerkung: die Flexibilität der Blöcke vom neuen Wealth Lab 7 ist enorm groß. Sie sehen, dass wir mit dem Block „Indicator compare to indicator“ den Close (der hier auch als Indikator gilt) so einstellen können, dass er über dem SMA (Lookback Periode 200 Tage) gelegen haben muss.

So weit so gut. Aber bringt uns das endlich eine bessere Rendite?

Testergebnisse Test 5

Nicht wirklich sind wir damit erfolgreich, wie das Bild oben zeigt. Noch immer dümpeln wir um die Null-Linie herum. Die APR liegt nun bei -1,15%. Was wir auch versuchen, es klappt nicht. Der Markt will einfach nicht so, wie wir wollen.

Wäre es möglich, dass Aktien und Breakouts eine etwas schwierige „Beziehung“ haben? Kann es sein, dass unser Zielmarkt (US Aktien) auf Breakouts einfach nicht so gut anspricht?

Ist es Faktum, dass ein Pro Zyklischer Einstieg am Tageschart bei einer Aktie weitaus schwieriger ist, als man es glauben mag? Wir sind nun an jener Stelle angelangt, von der wir in der Einleitung sprachen. Wir verlassen unsere Prozyklischen Strategie Tests und wenden uns den Antizyklischen Einstiegen zu.

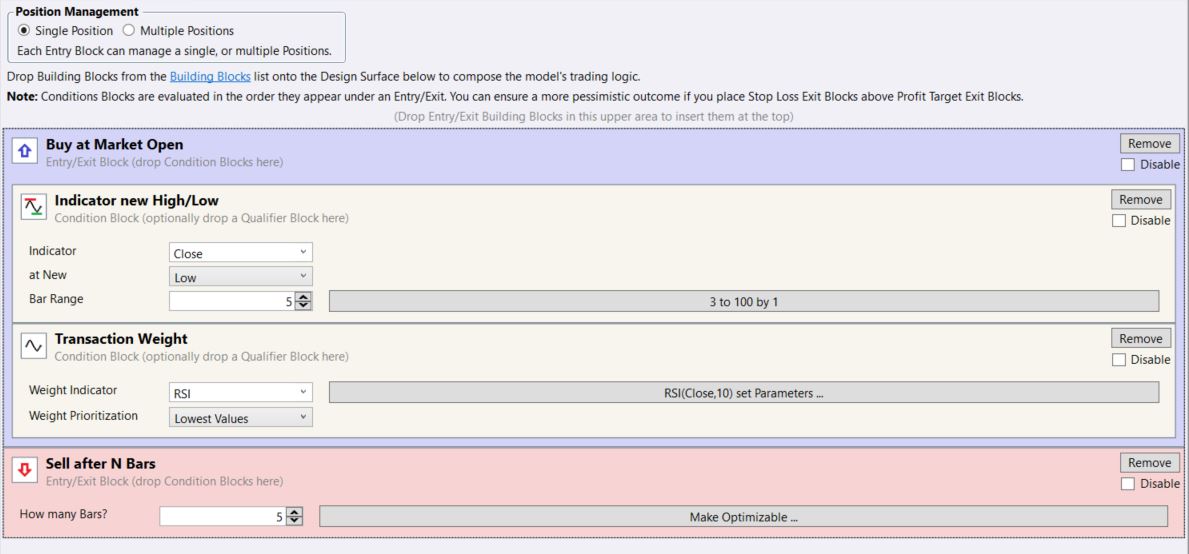

Dazu ändern wir einfach die Meta Strategie. Wir eröffnen eine neue Position nun nicht mehr, wenn ein neues 5 oder 10 Tageshoch erreicht wird sondern dann, wenn ein neues 5 Tagestief erreicht wird. Aus einem Pro Zyklischen Break Out Entry wird ein Antizyklischer Reversions-System Einstieg.

Test 6 – Reversion 5 Tage Hoch - Dow Jones

Hier sehen sie die genauen Einstellungen in den Wealth Lab 7 Building Blocks. Da wir nun schwache Aktien kaufen (5 Tages Tief) statt starke Aktien (5 Tages Hoch), drehen wir auch die Position Priority um, in dem wir die Einstiege nun nach dem RSI mit den kleinsten Werten („Lowest Values“) sortieren.

Alle anderen Basis Einstellungen, das Portfolio (Dow Jones) sowie der 5 Tage Ausstieg bleiben gleich. Und wir verzichten fürs Erste auf weitere Filter hinsichtlich Volatilität oder Trendstärke.

Einstiegs- und Ausstiegslogik Test 6

Können wir mit Antizyklischen Einstiegen nun bessere Ergebnisse erzielen?

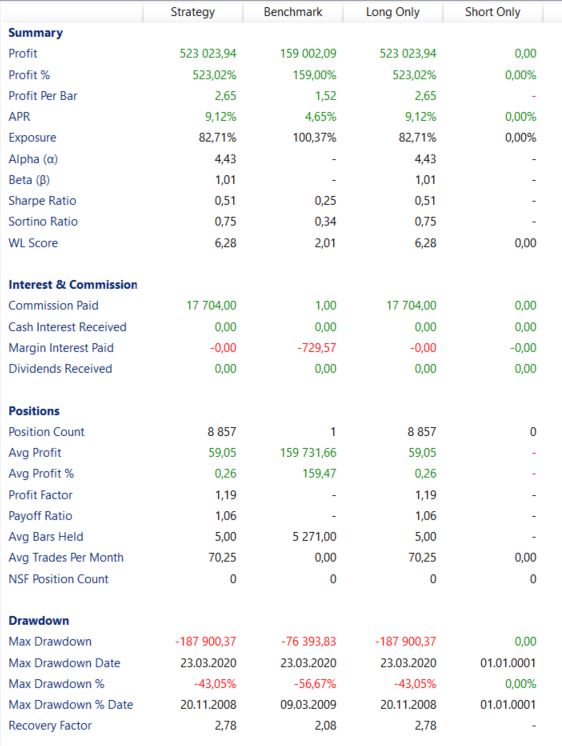

Testergebnisse Test 6

Ja! Denn plötzlich machen wir, wie wir im Bild oben sehen können, Gewinn. Die APR liegt bei 9,12%.

Das freut uns, lässt uns aber gleichzeitig nachdenklich werden. Haben wir bei beim Breakout Trading etwas falsch gemacht, weil es nicht funktioniert? Oder ist es tatsächlich so, dass antizyklische Einstiege auf Anhieb besser klappen?

Es hat tatsächlich den Anschein, dass es mit einer Breakout Strategie schwierig ist, denn es spielt keine Rolle wie wir es drehen und wenden: wir haben nur einen Test gebraucht, nämlich einen simplen antizyklischen Test um Gewinn zu erzielen. Und damit haben wir alle anderen vorherigen Bemühungen (Tests) mit den Breakouts deutlich hinter uns gelassen.

Ob wir ein Dow Jones 30 Portfolio oder ein Nasdaq Portfolio verwendet haben. Egal ob mit oder ohne Volatilität (ATR). Unabhängig von einer Trendstärke. Ob wir Optimieren und wie wir optimieren. Unser Break Out Versuch ist kläglich gescheitert.

Machen wir jedoch einen ersten simplen Test ohne jeglichen anderen Schnick-Schnack bei einem Umkehrsystem (Reversion) kommt unter dem Strich sofort eine positive Rendite zum Vorschein. Und das sollte uns hellhörig machen und uns dazu animieren, diese Tendenzen auf eigene Faust weiter zu untersuchen.

Fazit Ausbrüche und Ausbruchs-Strategien

Sie haben vermutlich den ersten Aktien Artikel über eine Breakout Strategie gelesen, die keinen Chart enthält. Hat der Artikel für sie trotzdem funktioniert? Können sie nachvollziehen, wie der Markt funktioniert? Wie die Anlageklasse Aktie tickt? Was es bedeutet, einen Ausbruch zu handeln?

Bringen wir es auf den Punkt: eine Breakout Strategie zählt zu den Pro Zyklischen Trading Ansätzen. Genauso wie Trendfolge Strategien. Denen gegenüber stehen die Kontratrend Strategien, also Reversionssysteme aller Art. Das ist die Meta Ebene im Markt. Der Überbau. Und das ist die erste Aufgabe, die ein Trader hat: nämlich über diese Meta Ebene Bescheid zu wissen und den Zielmarkt auf diese Grund-Tendenzen abzusuchen.

Mit diesen Tests konnten wir eindrucksvoll zeigen, wie schwierig es ist, mit Breakout Trading bei einer Aktie erfolgreich zu sein. Sie haben eindrucksvoll gesehen, was der Markt annimmt und was nicht. Sie konnten sehen, was funktioniert und was nicht funktioniert. Natürlich kann man noch dutzende andere Optionen finden, wie man eine Ausbruchs-Strategie in einem frei gewählten Markt „anlegen“ kann. Natürlich gibt es noch professionellere Methoden, wie eine statistische Optimierung, doch dazu an anderer Stelle bald mehr.

Doch Breakouts, egal wie man sie misst, sind schwierig. Vielleicht findet sich da oder dort eine Möglichkeit, die (halbwegs) funktioniert. Man kann auch noch bessere Entry Regeln für den Ausbruch finden und diese dann testen. Man kann die Behaltedauer einer Breakout Strategie verlängern und nicht gleich nach 5 Tagen aussteigen. Man kann Stopps oder Kursziele dazugeben. Sicher – alles möglich. Probiere sie es bitte.

Aber – so viel sei verraten – eine Breakout Strategie sieht einfacher aus, als sie in der Praxis zu handeln ist. Und noch etwas ist uns wichtig, festzuhalten. Wir haben nicht gesagt, dass eine Breakout Strategie generell nicht funktioniert. Wir haben bloß festgestellt, dass es weitaus schwieriger ist, mit einer Breakout Strategie erfolgreich zu sein als mit Umkehrsystemen. Denn der Zielmarkt ist dafür einfach nicht besonders geeignet.

Und nochmals Achtung: das Gesagte gilt nur für genau die Anlageklasse, die wir beobachtet haben. Nämlich US Amerikanische Aktien (Blue Chips) am Tages-Chart.

Wir wissen weiterhin nicht, und werden im Rahmen dieses Artikels auch nicht mehr darüber sprechen, wie sich andere Anlageklassen als Aktien oder andere Zeiteinheiten beim Breakout Trading verhalten. Denn eines ahnen sie ohnehin schon: jede Anlageklasse hat eigenen Tendenzen, jeder Markt funktioniert anders.

Was bei Aktien auf Basis von Tages-Schlusskurs-basierten Strategien funktioniert, muss bei Rohstoffen, Währungen oder Equity-Futures nicht zwangsläufig genauso anschlagen. Was im End of Day Trading bei Dow Jones & co klappt kann im Intraday Bereich anders aussehen.

Jeder Zielmarkt hat sein Verhalten. Jeder Zielmarkt funktioniert anders. Jeder Kurs bewegt sich anders. Das kann man gar nicht oft genug wiederholen. Nehmen sie daher nie eine Trading Strategie, die sie „irgendwo“ gelesen haben und traden sie damit „irgendetwas“.

Nicht jeder Deckel passt auf jeden Topf. Vielmehr müssen sie lernen, ihren gewünschten Zielmarkt auf Tendenzen zu prüfen. Wie reagiert er auf Trends? Wie auf Ausbrüche? Wie bei einer Reversions – Strategie?

Erst wenn Trader eine statistische Zielmarktanalyse gemacht haben und die Grundausrichtung ihres Marktes kennen, wissen sie, wie sie diesen Markt „anpacken“. Sie bekommen so ein Gespür für den Markt und für die Einstellungen, die es in weiterer Folge im Rahmen dieser Grundausrichtung in die Trading Strategie einzufügen gilt.

Und letztlich geht es bei einer Zielmarktanalyse darum, dass sie sich die Latte nicht unnötig hoch legen. Warum zum Beispiel auf Gedeih und Verderb Breakout Trading handeln wollen, wenn Umkehrsysteme tendenziell bessere Renditen versprechen und – fast noch wichtiger – einfacher zu entwickeln sind?

Was Trader wollen, zählt an der Börse nicht. Was zählt ist das, was funktioniert. Wir suchen im Trading ja kein Hobbie, das uns beschäftigt und das uns Spaß macht. Wir wollen Gewinne machen. Und wenn wir Gewinne machen, kommt auch der Spaß von ganz alleine dazu.

Egal was sie traden – stützen sie sich dabei immer auf Fakten, also auf Backtests. Die Grundausrichtung eines Zielmarktes können sie nicht bestimmen, in dem sie darüber nachdenken. Sie können sie auch nicht finden, in dem sie 10 oder 20 Charts ansehen.

Trader müssen hunderte Datenserien (= Aktienkurse) über mehrere Dekaden analysieren, um diese Grund-Tendenz im Kurs zu finden. Und wenn sie sie gefunden haben, geht die Arbeit für sie als Entwickler von Trading Strategien erst so richtig los.

Denn dann heißt es Regeln finden, die sie für Entry, Exit und noch vieles mehr heranziehen, um diese Grund-Tendenz auszunützen. So entstehen schrittweise Trading Systeme, die stabil sind wo der Trade funktioniert.

Und mit denen sie endlich Geld verdienen können. Ist das Raketenwissenschaft? Sicher nicht. Ist das zeitaufwändig. Ja – aber nichts lernt man von heute auf morgen. Weder ihren heutigen Beruf noch das Traden.

Und bei diesem Vorhaben unterstützten wir sie gerne. Werfen Sie doch einen Blick auf unseren kostenlosen Basis Trading Kurs, zu dem sie sich hier gleich gratis anmelden können. So werden sie lernen, wie man solche und ähnliche Analysen einfach durchführen kann. Viel Erfolg!

+ BONUS 1: Trader Coaching

+ BONUS 2: gratis Software

- Welche Trading Strategien es gibt und welche funktionieren

- Welche Märkte du traden sollst und warum

- Wie viel Kapital du für beständige Gewinne brauchst

- 3 Tipps wie du erfolgreich startest und vieles mehr...

Gratis Trader Kurs