Wie wir mit KI unsere Trading Systeme verbessern

- Von Thomas

Was wir euch hier zeigen möchten sind die Schritte, mit denen wir durch Unterstützung des Machine Learnings unsere Trading Systeme dramatisch verbessern können.

Wer nun denkt, dass das besonders kompliziert ist, der irrt. Selbstverständlich muss man sich in diese Tools einarbeiten. Aber sie sind so gemacht, dass ein normaler User, der sich im Trading und der Backtesting Software auskennt, ohne weiteres damit arbeiten kann.

Und genau diese Inhalte sind Thema in unserem gerade laufenden Quant Master 2, dem Level 7 unseres Trading Lehrplans.

Die Vorgehensweise – Trading Systeme mit KI verbessern

Zunächst sind wir hergegangen und haben ein einfaches Breakout System, das einer unserer Klienten ursprünglich im Team Coaching Momentum/Breakout (Level 3) entwickelt hat, weiter optimiert und verbessert. Was dann dabei rauskam, das seht ihr unterhalb.

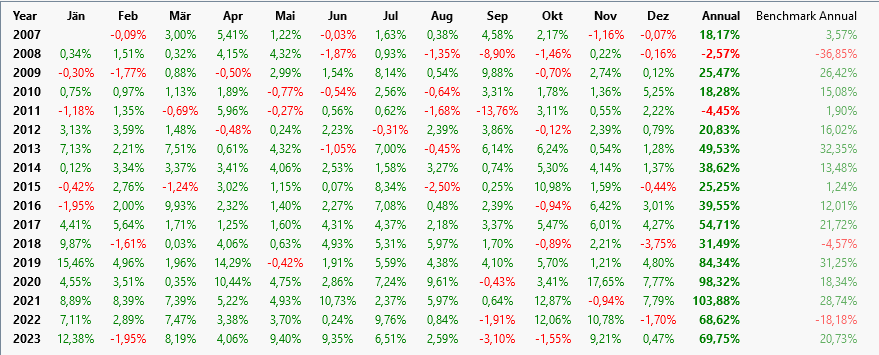

Die Performance ist gut, doch die Drawdowns sind heftig. Das wollen wir so nicht traden, obwohl uns die Strategie grundsätzlich gefällt. Hier noch die monatliche Profit Aufstellung der von uns optimierten Strategie.

Hinweis: es ist Absicht, dass die letzten Monate im Backtest fehlen…

Wir haben bloß ein Verlustjahr aber die System Vola ist sehr hoch. Das mögen wir nicht.

Fragen wir also den Computer, wie wir das System besser machen können und vor allem, wie wir einige Trades, die nichts bringen und die hohe Vola verursachen, weglassen können. Welche Filter sollen wir also nutzen?

Schritt 2 – erste Runde Machine Learning

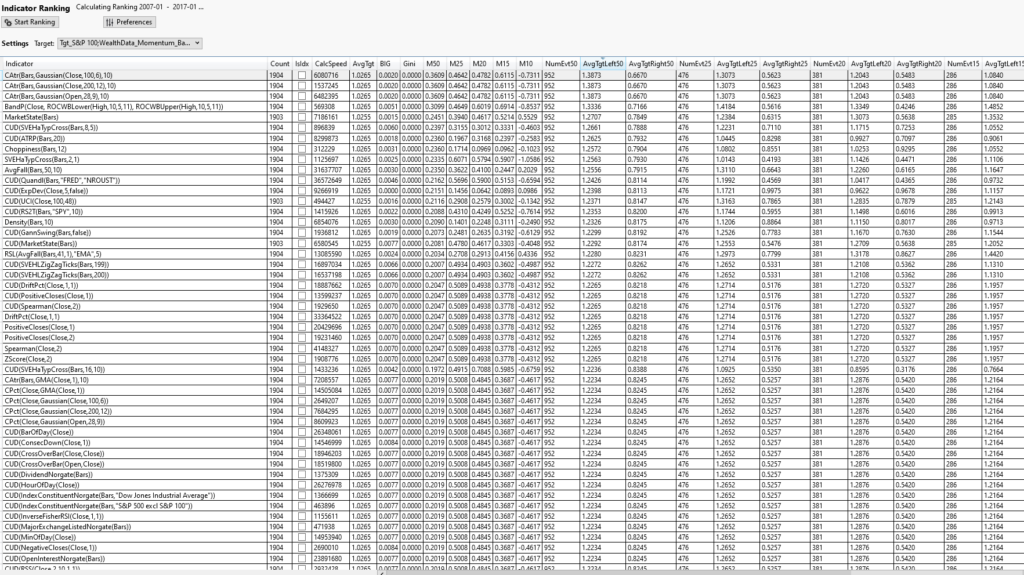

Wir haben daraufhin unsere Machine Learning Extension auf dieses Trading System angewendet. Nach einer Berechnungszeit von ungefähr 15 Minuten hat es uns tausende Indikatoren und Indikatoren-Transformationen vorgeschlagen, die unser System an verschiedenen Stellen verbessern.

Das sieht tabellarisch dann so aus.

Wir haben uns nach eingehender Prüfung für einen der tausenden Indikatoren entschieden. Bei dieser Prüfung haben wir penibel darauf geachtet, nicht überzuoptimieren und sogar mit 4 unterschiedlichen Outofsample Zeiträumen gearbeitet.

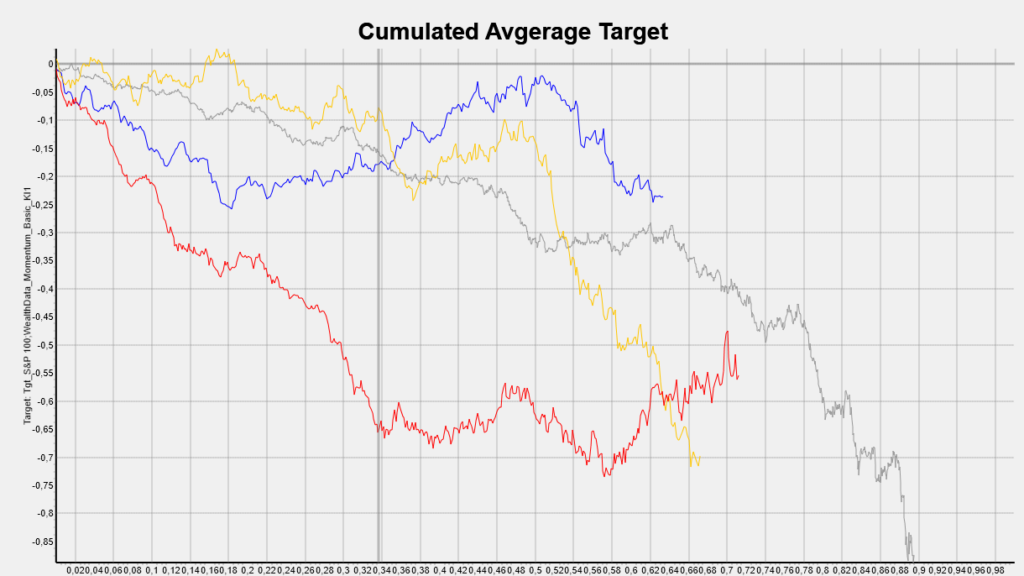

Dieser Indikator-Vorschlag der KI hat uns am meisten überzeugt. Hier sehen wir, dass der Indikator in vier verschiedenen Zeiträumen (4 unterschiedlich farbige Linien) negativ performt. Der Gain (ein Wort aus dem machine Learning ist hoch – wenn auch negativ). Also ein idealer Filter.

Genau genommen ist das, was hier angewendet wird, kein einzelner Indikator sondern eine Indikator Transformation. Mehr dazu bei Gelegenheit hier im Blog.

Diese Indikator Transformation sieht wie folgt aus:

BandP(Close, ROCWBLower(High,10,5,11), ROCWBUpper(High,10,5,11))

Kompliziert? Schon. Aber wir müssen den Indikator ja nicht von Hand rechnen sondern bloß nutzen.

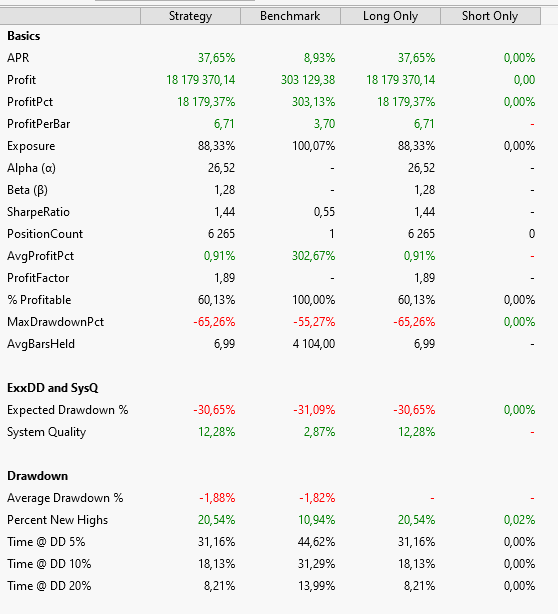

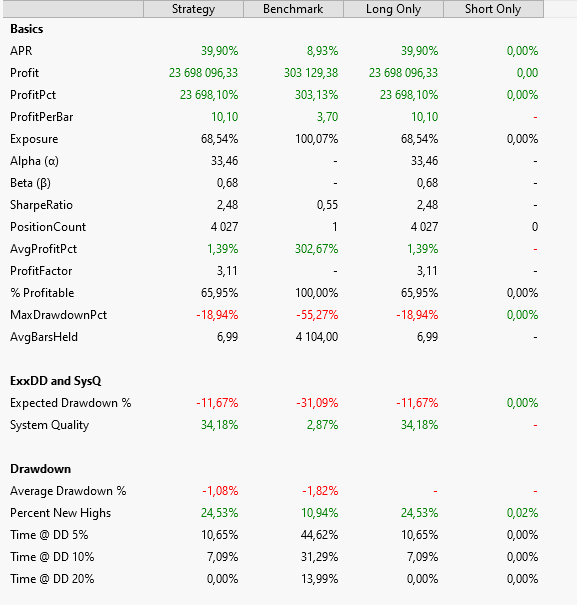

Bauen wir diesen Indikator in unsere Building Block Strategie ein, sieht die Performance dann so aus.

Auf den ersten Blick hat sich nicht viel getan. Die APR (Performance/Jahr) wird bloß um 2% Punkte besser. Aber wenn man genauer hinschaut, sind die Unterschiede rießig.

Die Exposure fällt um 20% Punkte. Wir filtern also fast ein Viertel (!) der Trades mit dem neuen Filter raus. Trades die nichts bringen. Der Position Count fällt damit deutlich auf 4.027 (vorher 6.200). Genau das wollten wir und genau das haben wir erreicht. Weniger Trades bei besserer Performance.

Achten wir weiterhin auf den Max Drawdown. Der lag vorher bei -65%. Mit dieser KI gestützten Indikator Transformation – die wir manuell niemals gefunden hätten – sind es nun nur noch etwas mehr als 18%. Das ist sensationell.

Jetzt kann man natürlich sagen, dass der max. Drawdown statistisch gesehen nicht relevant ist. Ist er auch nicht – doch nicht nur dieser Wert ändert sich dramatisch, auch der expected Drawdown (mit Bootstrapping ermittelt) geht merklich zurück, und der ist sehrwohl relevant aus statistischer Sicht.

Und darüber hinaus sinken die Drawdown Times signifikant, die System Quality steigt und der Average Drawdown reduziert sich während die Anzahl der neuen Hochs steigt. Noch besser geht’s nicht, oder doch?

Schritt 3 – zweite Runde Machine Learning

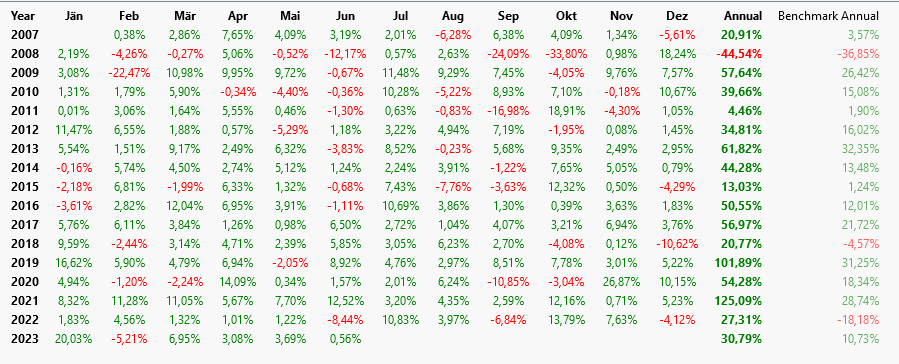

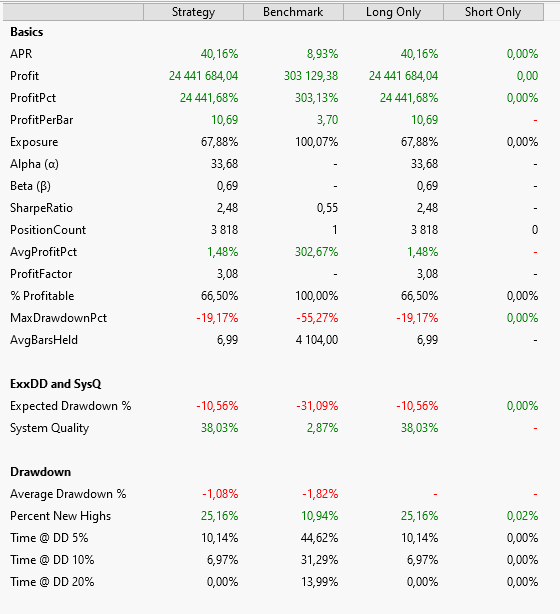

Wir lassen die KI nochmals mit dem bereits modifizierten System laufen und nehmen einen weiteren Indikator (Transformation) aus einem neuen Ranking. Wir landen schließlich final bei diesen Werten.

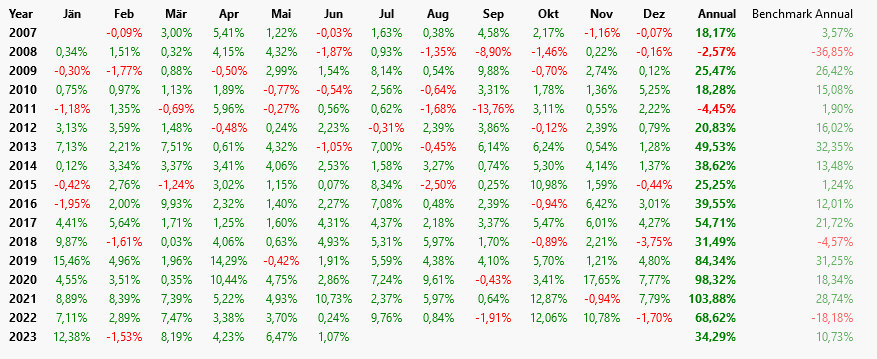

Ein weiteres Mal verschieben sich die wesentlichen Kennzahlen zu unseren Gunsten. Diesmal nicht mehr so dramatisch aber doch. Und ein Blick auf die monatliche Entwicklung ist ebenso erfreulich.

Hier bis Juni 2023

Und dann noch der finale Test. Wir blicken auf den ganzen Zeitraum – bis 12/2023 und damit auch auf aktuelle Daten.

Schon beeindruckend, oder? Unglaublich, was das machine Learning macht.

Fazit Machine Learning

Wie gesagt – das ist alles kein Hexenwerk. Das kann jeder lernen, der die Grundlagen von Wealth Lab und der Systementwicklung mit der Billions Methode beherrscht. Wir unterrichten diese KI Tools gerade im aktuellen Quant Master 2. Und bestimmt werden wir am Rande auch in unserem Trading Room Billions (Start Januar 2024) auf KI und Trading eingehen.

Die Anmeldung für Billions ist übrigens kostenlos. Siehe Link unterhalb. Und falls die Frage auftaucht: der nächste Quant Master 2, der Machine Learning als Thema hat, wird leider aller Voraussicht nach erst wieder im Herbst 2024 stattfinden.

+ BONUS 1: Trader Coaching

+ BONUS 2: gratis Software

- Welche Trading Strategien es gibt und welche funktionieren

- Welche Märkte du traden sollst und warum

- Wie viel Kapital du für beständige Gewinne brauchst

- 3 Tipps wie du erfolgreich startest und vieles mehr...

Gratis Trader Kurs